셀러브리티 브랜드 오너십 19가지 사례 연구

아카이브에 수록된 모든 선례에 대한 심층 분석입니다. Rihanna의 LVMH 파트너십부터 Kim Kardashian의 40억 달러 규모 보정 속옷 제국까지 — 세대를 아우르는 부를 구축한 아티스트와 단순히 계약금을 받은 이들을 구분하는 요인을 살펴봅니다.

2017년 9월, Rihanna는 LVMH Moët Hennessy Louis Vuitton과 오리지널 브랜드를 공동 창립한 최초의 여성이자 최초의 유색인종이 되었습니다. 이 계약 구조야말로 Fenty Beauty를 이전의 모든 셀러브리티 화장품 거래와 구별 짓는 핵심입니다. LVMH는 그녀의 이름을 라이선스하지 않았습니다. 자사가 소유하고 제조할 제품에 대한 로열티 계약을 제안하지도 않았습니다. 대신 양측은 합작투자 형태를 구성했으며, Rihanna는 과반 지분(약 50%로 추정)을 보유하고 LVMH는 제조 네트워크, 글로벌 유통 인프라, Sephora 리테일 접근권을 제공했습니다. 그녀는 문화적 권위를 가져왔고, LVMH는 운영 규모를 제공했습니다. 소유권은 창립자에게 남았습니다.

상업적 개념 증명은 계약서 잉크가 마르기도 전에 도착했습니다. Fenty Beauty는 2017년 9월 8일 Sephora와 Harvey Nichols를 통해 17개국에서 동시 출시되었으며, 중심에는 40가지 색상의 파운데이션 라인이 있었습니다. 이 숫자는 마케팅 결정이 아니라 시장 신호였습니다. 당시 대부분의 프레스티지 파운데이션은 12~24가지 색상을 제공했으며, 거의 모든 주요 브랜드에서 깊은 톤과 깊은 올리브 톤 피부는 소외되어 있었습니다. Fenty의 40가지 색상은 수십 년간 파운데이션에 돈을 써왔지만 업계가 자신들을 주요 고객으로 여기지 않는다는 암묵적 메시지를 받아온 인구층을 포괄했습니다. 반응은 즉각적이었습니다. 이 라인은 출시 후 40일 만에 1억 달러의 매출을 기록했습니다.

이후 업계에서 'Fenty Effect'로 알려진 현상이 일어났습니다. 몇 달 만에 MAC, Maybelline, L'Oréal이 확장된 파운데이션 라인을 발표했습니다. Estée Lauder는 Double Wear 라인을 확대했고, Dior는 Forever 파운데이션을 개편했습니다. 경쟁사들의 대응은 매출이 이미 보여준 것을 확인시켰습니다. 포용적 포지셔닝은 틈새 시장 어필이 아니라, 경쟁사들이 수년간 저질러온 시장 오류의 교정이었습니다. Rihanna는 유사 제품으로 포화된 카테고리에 진입한 것이 아니었습니다. 그녀는 프레스티지 컬러 화장품에서 가장 큰 미충족 세그먼트를 식별하고, 말 그대로 모든 의미에서 그것을 중심으로 파운데이션을 구축했습니다.

2018년까지 Fenty Beauty의 연간 매출은 약 5억 7천만 달러에 도달했습니다. 이는 운영 첫 해에 수십 년 역사를 가진 브랜드들과 동일한 매출 등급에 올라선 수치입니다. 성장은 정체되지 않았습니다. 브랜드는 인접 카테고리로 체계적으로 확장했습니다. Fenty Skin은 2020년 출시되어 Universal Skin Tint와 Fat Water 토너로 스킨케어에서도 Rihanna의 색상 포용성 명성을 확립했습니다. Savage x Fenty(2018년 별도 출시된 란제리 라인이지만 동일한 포용적 사이즈 철학 반영)는 2021년 펀딩 라운드에서 10억 달러로 평가받았습니다. Fenty Fragrance가 뒤를 이었습니다. Rihanna가 구축하고 있던 것은 제품 라인이 아니었습니다. 브랜드 하우스였습니다. 각 버티컬이 서로를 강화하고 창립자의 문화적 신뢰도가 모든 버티컬에 걸친 공유 자산이 되는 카테고리 아키텍처였습니다.

대안과의 재무적 비교는 시사적입니다. 뷰티 브랜드에 대한 표준 셀러브리티 광고 계약(당시 Rihanna급 아티스트에게 일상적으로 제안되는 종류)은 연간 500만~2,000만 달러 수준의 계약금에 3~5년의 고정 기간을 설정했을 것입니다. 총 노출액은 계약 생애주기 동안 약 6,000만~1억 달러이며, 계약 종료 시 잔존 가치는 제로입니다. 이 기준선과 비교할 때, 2023년 기준 28억 달러로 평가된 사업의 과반 지분은 어떤 정액 계약 구조로도 근접할 수 없는 수익을 나타냅니다. 그 격차는 10배가 아닙니다. 계약 조건에 따라 100배에 가깝습니다.

이를 가능하게 한 협상 조건은 검토할 가치가 있습니다. 2017년 Rihanna는 12개의 Grammy 후보 지명, Spotify에서 가장 많이 스트리밍된 여성 아티스트 기록, 플랫폼 전체에서 1억 명을 초과하는 소셜 팔로워를 보유하고 있었습니다. 그녀는 뷰티 브랜드를 찾아 자신을 증폭시키려는 셀러브리티가 아니었습니다. 이미 개발한 비전을 실행할 제조 및 유통 파트너를 찾는 문화적 기관이었습니다. 자산 보유자로서 협상 테이블에 온 이러한 포지셔닝(청원자가 아닌)이 LVMH 협상이 광고 수입이 아닌 지분을 산출한 이유입니다.

LVMH는 이 계산을 이해했습니다. 그들의 Sephora 관계는 Fenty Beauty에게 첫날부터 모든 주요 시장에서 프리미엄 진열대 배치를 제공했습니다. 이는 독립 브랜드가 일반적으로 수년간의 유통업체 협상을 필요로 하는 것입니다. 그들의 제조 관계는 40가지 색상 출시가 약속이 아니라 제품임을 보장했습니다. 그 대가로 그들이 받은 것은 지출 규모와 무관하게 내부적으로 생성할 수 없었던 문화적 중력을 가진 브랜드에 대한 참여였습니다. 파트너십은 비대칭적 역량의 진정한 교환이었습니다. 양측 모두 혼자서는 복제할 수 없었던 것을 얻었습니다.

아키텍처 교훈은 전이 가능한 것입니다. Fenty Beauty는 뷰티 제품에 관한 사례 연구가 아닙니다. 아티스트가 일시적이고 양도 불가능한 문화적 권위를 영구적이고 복리로 증가하는 브랜드 지분으로 전환할 때 무슨 일이 일어나는지에 관한 사례 연구입니다. 40일 만에 1억 달러라는 수치는 주목할 만했습니다. 28억 달러 기업가치는 단 하나의 제품이 제조되기 전에 내려진 전략적 결정의 실제 결과입니다.

Starpower Take Rihanna는 자신의 이름을 뷰티 브랜드에 판 것이 아닙니다. 그녀는 자신의 문화적 권위를 LVMH에 판매하고 그 대가로 새로운 카테고리의 과반 소유권을 얻었습니다. 동일한 레버리지로 K-뷰티에 접근하는 Shakira급 중남미 아티스트에게 이 구조는 복제 가능합니다. 제조 파트너는 연구소를 가져오고, 문화적 권위는 오디언스를 가져오며, 창립자는 지분을 보유합니다. 이것이 Starpower 모델입니다.

2015년 11월 30일, Kylie Jenner는 자신의 Instagram 스토리에 게시물을 올렸습니다. 당시 그녀의 팔로워는 약 4천만 명이었습니다. 이 게시물은 립 킷(매트 리퀴드 립스틱과 매칭 라이너)을 세 가지 색상으로 29달러에 판매한다는 내용이었습니다. 제품은 캘리포니아 소재 위탁 제조업체 Seed Beauty에서 생산되었습니다. 재고: 15,000개. 완판 소요 시간: 1분 미만. Kylie Cosmetics의 창업 스토리는 본질적으로, 브랜드 창업자가 소셜 미디어 팔로워를 광고 수익으로 수익화할 대상이 아닌 유통 채널로 활용하기로 선택했을 때 그 팔로워가 실제로 무엇을 의미하는지에 대한 이야기입니다.

론칭 방식은 의도적으로 비전통적이었습니다. 에디터들에게 제품을 배포하는 PR 에이전시도 없었습니다. 백화점 화장품 카운터도 없었습니다. Sephora나 Ulta가 가져가는 유통 마진도 없었습니다. Facebook이나 Google에 대한 광고 지출도 없었습니다. 전체 고객 획득 비용은 제로였습니다. Jenner의 4,700만 Instagram 팔로워가 이미 존재했고, 이미 참여하고 있었으며, 어떤 유료 광고도 재현할 수 없는 방식으로 그녀의 제품 추천을 이미 신뢰하고 있었기 때문입니다. 립 킷이 완판된 것은 마케팅 때문이 아니라, The Keeping Up with the Kardashians 프랜차이즈, 소셜 미디어 존재감, 문화적 가시성을 통해 수년간 축적되어 온 기존 관계 자본 덕분이었습니다.

Kylie Cosmetics는 초기 3년 대부분 동안 전통적인 오프라인 매장 없이 성장했습니다. DTC 모델(소비자 직접 판매, 창고에서 배송, Instagram을 통한 공지)은 마진을 높게 유지하고 창작 통제권을 절대적으로 보장했습니다. 브랜드는 립 킷에서 아이섀도 팔레트, 컨투어 킷, 하이라이터, 풀 컴플렉션 제품으로 확장되었습니다. 첫 18개월 동안 추정 매출은 약 4억 2천만 달러에 달했으며, 이는 Jenner와 Seed Beauty 모두가 인용한 수치였지만, 나중에 Coty의 실사 재무제표가 더 낮은 연간 매출 규모를 시사하면서 논란이 되었습니다. Forbes 논란(Jenner의 "세계 최연소 억만장자" 지위에 의문을 제기)은 숫자가 거짓이어서가 아니라, 보고된 매출과 감사된 매출 간의 격차가 대규모 Instagram 네이티브 브랜드의 운영 현실에 대해 중요한 무언가를 드러냈기 때문에 시사적이었습니다.

2019년 8월 Coty 인수는 기업가치 문제를 상업적으로 해결했습니다. Coty는 51% 지분에 6억 달러를 지불했으며, 이는 사업의 기업가치를 12억 달러로 평가한 것입니다. Jenner는 49%를 보유했고, 결정적으로 창작 통제권을 유지했습니다. 이 구조가 Coty에 제공한 것은 그녀가 관리할 관심이 없었던 운영 복잡성이었습니다. 제조 관계, 유통 채널, 국제 시장 전반의 규제 준수, 대규모 운영에 필요한 백오피스 인프라 등입니다. Jenner가 보유한 것은 그녀의 이름, IP, 청중, 그리고 성장하는 사업에 대한 상승 여력이었습니다. 이것이 Coty 거래의 과소평가된 교훈입니다. 그녀는 통제권을 판매하지 않았습니다. 그녀는 운영 부담과 유통 접근권을 6억 달러의 유동성과 교환하면서, 미래 성장에 참여하는 지분은 유지했습니다.

Forbes 논란은 Kylie Cosmetics 스토리를 축소시키기보다 오히려 명확히 했습니다. Instagram 네이티브 브랜드에서 셀러브리티가 주장한 매출과 감사인이 검증한 매출 수치 간의 격차는, 소셜 참여 지표(도달 범위, 노출, 스토리 조회수)를 지속 가능한 매출로 전환하는 어려움의 결과입니다. 셀러브리티 브랜드는 청중의 호기심에 의해 엄청난 론칭 급증을 생성할 수 있습니다. 제품 재구매, 카테고리 확장, 운영 실행을 통해 그 매출을 유지하는 것은 다른 과제이며, 영향력보다는 인프라를 필요로 합니다. 이것이 Coty 거래가 전략적으로 타당했던 이유입니다. Jenner는 청중과 브랜드를 구축했고, 그 주변에 회사를 구축할 수 있는 파트너가 필요했습니다.

그녀가 개척한 유통 모델은 여전히 시사적입니다. Instagram 네이티브 론칭은 Kylie Cosmetics가 첫날부터 글로벌 고객 기반에 도달했음을 의미했습니다. 국제 유통업체 관계 때문이 아니라 Instagram의 인프라가 글로벌이기 때문입니다. 상파울루의 고객은 로스앤젤레스의 고객과 동일한 DTC 사이트에서 구매할 수 있었습니다. 유통 파트너 결정이 필요하지 않았습니다. 진열 공간 협상이 필요하지 않았습니다. 채널은 무료였고, 도달 범위는 글로벌이었으며, 마진은 브랜드에 남았습니다. 상당한 소셜 팔로워를 보유한 아티스트에게 이 구조는 전통적인 뷰티 브랜드들이 인플루언서 마케팅 프로그램을 통해 재현하려고 수십억 달러를 지출해 온 구조적 이점을 나타냅니다.

전달되는 교훈은 CAC 방정식입니다. 전통적인 채널(광고, 유통 배치, PR 시딩)을 통해 고객 기반을 구축하는 모든 브랜드는 충성 고객이 될 수도 있고 아닐 수도 있는 고객을 확보하기 위해 비용을 지불하고 있습니다. 3천만 명의 참여 팔로워를 보유한 아티스트는 브랜드가 목적지라는 것을 알지 못한 채, 수년간의 콘텐츠 제작과 공적 생활을 통해 이미 그 획득 비용을 지불했습니다. 브랜드가 론칭될 때, 그 팔로워들은 전환해야 할 잠재 고객이 아닙니다. 그들은 이미 존재하는 고객 기반입니다. 남은 유일한 결정은 그 기반을 당신에게 지불되는 정액 보증 수수료를 통해 수익화할 것인지, 아니면 당신이 완전히 소유한 브랜드의 지분 가치를 통해 수익화할 것인지입니다.

Kylie Jenner는 지분을 선택했습니다. Coty 거래는 그 가치를 확인했습니다. 6억 달러 매각 후 그녀가 보유한 49%는 향후 10년 동안 Kylie Cosmetics가 무엇이 되든 그 성장에 참여할 것입니다. 아무리 큰 정액 수수료라도 계약일에 소멸시켰을 성장입니다.

Starpower Take Kylie Cosmetics는 모든 아티스트의 소셜 팔로워가 실제로 무엇을 나타내는지 입증했습니다. 전통적인 브랜드들이 근사치를 만들기 위해 수억 달러를 지불하는 제로 CAC 유통 채널입니다. 3천만 명의 참여 팔로워, K-뷰티 포뮬러, DTC 론칭을 보유한 중남미 아티스트에게 Kylie 모델은 가장 명확한 템플릿입니다. 직접 론칭하고, 수요 증명을 구축한 다음, 필요가 아닌 레버리지 위치에서 전략적 파트너십을 협상하십시오.

Casamigos의 탄생 스토리에는 마케팅 전략도, 투자 논리도 없습니다. George Clooney와 그의 파트너 Rande Gerber(Cindy Crawford의 남편이자 Midnight Oil 호스피탈리티 그룹 창립자), 그리고 부동산 개발업자 Mike Meldman은 멕시코 카보산루카스에 인접한 부동산을 소유하고 있었습니다. 그들은 그곳에서 테킬라를 마시는 공통된 습관과 시중에서 구할 수 있는 제품에 대한 공통된 불만을 가지고 시간을 보냈습니다. 그들은 개인 소비를 위해 현지 증류소에서 맞춤 배치를 주문하기 시작했습니다 — 블랑코, 레포사도 등. 물량이 늘어나면서 주류담배세무국(Alcohol and Tobacco Tax and Trade Bureau)이 그들에게 연락했습니다: 그 규모라면 면허가 필요하다는 것이었습니다. 그들은 2013년에 신청했습니다. 이 브랜드는 식욕의 우연이 인내의 규율로 변모한 사례였습니다.

그들이 의도했든 아니든, 그들이 진입하고 있던 카테고리 맥락은 정확히 적절했습니다. 미국에서 테킬라의 프리미엄화는 1980년대 후반과 1990년대에 Patrón 모델이 소비자들이 장인정신과 맛과 연관된 증류주 한 병에 40~60달러를 지불할 의향이 있다는 것을 입증한 이후 구축되어 왔습니다 — 이는 15달러짜리 Jose Cuervo 병이 지배하던 카테고리에서는 이전에 상상할 수 없었던 가격대였습니다. 2013년까지 프리미엄 테킬라 카테고리는 프리미엄 보드카, 프리미엄 진, 프리미엄 위스키를 능가하는 속도로 성장하고 있었습니다. Casamigos는 이미 올바른 방향으로 움직이고 있던 시장에, 적절한 시기에, 대중적 호소력보다는 개인적 취향을 위해 설계된 제품으로 진입했습니다.

마케팅 자세도 마찬가지로 비전통적이었습니다. 셀러브리티 캠페인은 없었습니다. Clooney는 자신의 브랜드 광고에 출연하지 않았습니다. 슈퍼볼 광고도, 그의 영화에 병 배치도, 전통적인 미디어 전략도 없었습니다. 유통은 Gerber의 호스피탈리티 네트워크를 통해 성장했습니다 — Midnight Oil 그룹이 운영하는 바와 레스토랑, Clooney와 그의 사교계가 자주 방문하는 장소, 제품이 진정으로 우수할 때 부유한 전문가 네트워크를 통해 전파되는 입소문. 첫 해에 Casamigos는 약 12만 케이스를 판매했습니다 — 전국 소매 유통 없이, 셀러브리티 마케팅 없이, 그리고 대부분의 증류주 브랜드가 기본으로 여기는 종류의 소비자 광고 지출 없이 말입니다.

제품 품질은 이 이야기에서 부수적인 것이 아닙니다. 창립자들은 자신들이 개인적으로 마시고 싶은 것을, 자신들이 기꺼이 지불할 가격으로 만들고 있었습니다. 이는 대부분의 셀러브리티 브랜드 론칭과는 다른 창작적 자세입니다. 대부분의 경우 제품은 시장 조사가 소비자들이 원한다고 제시하는 것에 맞춰 설계되고, 그 다음 셀러브리티의 신뢰성이 사후적으로 적용됩니다. 창립자들이 타겟 고객일 때, 제품-시장 적합성 문제는 대부분 저절로 해결됩니다. Casamigos 테킬라는 진정으로 좋았기 때문에 호평을 받았습니다 — 그리고 그 품질이 전통적인 광고가 결코 요구받지 않았던 입소문을 이끌었습니다.

세계 최대 증류주 회사인 Diageo는 2015년까지 Casamigos를 면밀히 관찰하기 시작했습니다. 브랜드는 무언가 진짜가 일어나고 있음을 시사하는 속도로 유기적으로 성장하고 있었습니다 — 사라질 셀러브리티 신기함이 아니라, 진정한 소비자 충성도를 가진 제품이었습니다. Diageo의 인수 계산은 간단했습니다: 프리미엄을 주고 브랜드를 인수하거나, 다음 10년 동안 그것이 성장하는 것을 지켜보고 결국 그것과 경쟁하려고 시도할 수 있었습니다. 2017년 6월, 그들은 인수를 발표했습니다: 선불금 7억 달러에 10년에 걸친 매출 목표 달성에 연동된 최대 3억 달러의 성과 연동 지급금. 총 잠재 가치: 10억 달러.

설립부터 엑시트까지의 타임라인은 7년이었습니다 — 상당한 유기적 매출까지 4년, Diageo 입찰 전 지속적인 성장 3년. 벤처 지원 스타트업의 기준으로 보면, 이것은 인내심 있는 것입니다. 셀러브리티 브랜드 론칭의 기준으로 보면, 이것은 예외적입니다. 대부분의 셀러브리티 제품 론칭은 최대한의 즉각적인 상업적 영향을 위해 설계됩니다 — 론칭 이벤트, 미디어 모멘트, 판매 급증 — 왜냐하면 보증 모델의 경제학은 선불 방식이기 때문입니다. Casamigos는 다른 시간 지평에서 작동했습니다. 창립자들이 즉각적인 수익을 요구하는 재정적 위치에 있지 않았기 때문입니다. Clooney의 영화 경력이 그것을 제공했습니다. 브랜드는 제대로 구축될 수 있었습니다.

Diageo 거래는 창립자들이 경영에서 퇴출되는 것을 요구하지 않았습니다. 성과 연동 지급금 구조는 지속적인 참여를 장려했고, Clooney와 Gerber는 전환 기간 동안 브랜드 방향에 적극적으로 관여했습니다. 이것은 잘 구조화된 셀러브리티 브랜드 인수의 주목할 만한 특징입니다: 구매자는 창립자의 문화적 신뢰성이 그들이 구매한 것의 일부임을 인식하고, 그것을 유지하도록 거래를 구조화합니다. Clooney의 암묵적 보증이 없는 Casamigos는 소비자의 마음속에서 다른 제품이며, Diageo는 이것을 이해했습니다.

브랜드 소유권을 고려하는 모든 아티스트를 위한 교훈은 인내심이 레버리지의 한 형태라는 것입니다. 진정한 제품 품질과 유기적 소비자 충성도로 7년에 걸쳐 구축된 브랜드는 아티스트의 상업적 기회가 좁아지고 있기 때문에 빠르게 판매되어야 하는 브랜드와는 매우 다른 인수 대화를 이끌어냅니다. Casamigos는 Diageo가 창립자들이 엑시트를 필요로 하는 것보다 더 그것을 필요로 하는 순간에 인수되었습니다. 그 비대칭성 — 구매자의 긴급성이 판매자의 긴급성을 초과하는 것 — 이 단일 거래에서 실현될 때 10억 달러가 어떻게 보이는지를 보여줍니다.

Starpower Take Casamigos는 셀러브리티가 화려한 론칭이 필요하다는 가정에 대한 궁극적인 반론입니다. Clooney는 거의 전통적인 마케팅 없이 10억 달러의 기업 가치를 구축했습니다 — 단지 훌륭한 제품, 적절한 카테고리 순풍, 그리고 7년의 인내심으로. K-뷰티에 적용하면: 판매하기 쉬운 포뮬러보다 추천할 가치가 있는 포뮬러를 선택한 다음, 품질이 복리로 쌓이도록 하는 셀러브리티 창립자입니다.

2014년 5월, Apple Inc.는 창립 38년 역사상 최대 규모의 인수를 완료했습니다. 인수가는 30억 달러였습니다. 인수 대상은 8년 전 Compton 출신의 랩 프로듀서와 Brooklyn 출신의 음악 임원이 설립한 소비자용 헤드폰 브랜드였습니다. 이 거래는 대부분의 기업 인수자들이 받아들이기를 거부하는 명제를 최근 상업 역사상 가장 명확하게 입증했습니다. 때로는 브랜드가 소유한 가장 가치 있는 것은 제품도, 기술도, 특허도 아니라, 창립자들이 특정 시장에서 무엇이 바람직한지를 정의할 수 있는 문화적 허가권이라는 것입니다. Apple은 헤드폰에 30억 달러를 지불한 것이 아닙니다. 음악 문화가 어떻게 들려야 하는지에 대한 Dr. Dre의 권위에 대가를 지불한 것입니다.

Andre Romelle Young과 Jimmy Iovine은 2006년 Beats Electronics를 설립했습니다. Iovine은 Interscope Records의 창립자이자 미국 상업 음악 역사상 가장 뛰어난 프로듀서 중 한 명으로, U2, Tom Petty, Eminem, Lady Gaga 등 수십 명의 아티스트와 작업했습니다. Dre는 힙합에서 가장 비평적으로 영향력 있는 프로듀서 중 한 명이었으며, 힙합은 미국 음악에서 지배적인 상업적·문화적 세력이 되었습니다. 그들의 창립 테제는 간단하게 표현되었습니다. 대부분의 상업용 헤드폰은 전문 레코딩 엔지니어와 음악가들이 받아들일 수 없는 방식으로 음악을 왜곡한다는 것이었습니다. Beats는 아티스트가 의도한 대로 소리를 재현하도록 설계된 헤드폰을 만들 것이었습니다. 초기 자본은 Interscope에서 나왔습니다. 초기 펀딩으로 3천만 달러가 투입되었습니다.

오디오파일 커뮤니티의 반응은 처음부터 회의적이었습니다. Stereophile, What Hi-Fi, Consumer Reports를 포함한 전문 리뷰 매체들은 Beats 헤드폰이 동일 가격대에서 가장 높은 충실도를 제공하는 옵션이 아니라고 지속적으로 지적했습니다. 같은 $200~$350로 소비자는 기술적 측정 결과상 주파수 응답과 드라이버 품질에서 우수한 Sennheiser, Audio-Technica, 또는 Bose 제품을 구매할 수 있었습니다. 이러한 비평은 요점을 완전히 놓쳤으며, 오히려 Beats가 실제로 무엇을 판매하고 있는지를 무심코 보여주었습니다. Beats는 오디오파일 세그먼트에서 경쟁하지 않았습니다. 음악가, 운동선수, 문화 선도 소비자들이 선택하는 헤드폰 브랜드가 될 권리를 위해 경쟁했으며, 그 경쟁은 주파수 응답 그래프로 결정되지 않습니다.

LeBron James는 NBA 경기 전 활주로에서 Beats를 착용했습니다. Serena Williams는 Wimbledon에서 착용했습니다. NFL 선수들은 워밍업 중에 착용했는데, 당시 리그의 공식 스폰서는 Bose였습니다. 브랜드는 리그로부터 150만 달러의 벌금을 받았습니다. 돌이켜보면 이는 10년간 가장 비용 효율적인 마케팅 지출 중 하나였습니다. 벌금은 유료 캠페인으로는 구매할 수 없었을 미디어 커버리지를 생성했기 때문입니다. 제품은 프로 스포츠에서 가장 문화적으로 가시적인 인물들의 몸에 보였으며, Beats가 그 배치에 대가를 지불했기 때문이 아니라 Dre의 문화적 신뢰성이 헤드폰을 착용할 가치가 있게 만들었기 때문입니다. 스타들은 다른 스타들이 착용했기 때문에 착용했고, 그 루프는 복리로 증폭되었습니다.

소유권 역사에는 브랜드의 회복력을 보여주는 하나의 이례적 사건이 있습니다. 2011년 HTC는 Beats Electronics의 51% 지분을 3억 달러에 인수했습니다. 이는 회사를 약 5억 9천만 달러로 평가한 거래였습니다. HTC는 2012년 7월 지분의 절반을 1억 5천만 달러에 Beats에 되팔았고, 2013년 9월 나머지 절반을 2억 6천 5백만 달러에 되팔았습니다. 원래 매각가보다 낮은 가격에 재매입한 것은 브랜드 역사상 가장 이상한 장 중 하나를 나타내며, 동시에 창립자들이 단기 현금보다 통제권을 우선시할 의지가 있었음을 확인시켜줍니다. 그들은 지분을 되찾기 위해 3천 5백만 달러를 포기했습니다. 2년 후 Apple 인수는 그 결정을 약 26억 달러 규모로 검증했습니다.

Apple 인수 당시 Dre의 추정 지분은 25~30%였습니다. 30억 달러 기준으로 이는 8억~9억 6천만 달러 범위의 개인 수익으로 환산됩니다. Iovine도 비슷한 규모의 수익을 받은 것으로 추정됩니다. 8년 전 브랜드를 설립한 두 개인의 Apple 거래로부터의 합산 개인 수익은 음악 역사상 가장 큰 부의 창출 사건 중 하나를 나타냅니다. 인수 전 약 8억 달러로 추정되었던 Dre의 순자산은 단일 거래로 두 배가 되었습니다. 2014년에 널리 유포된 녹화된 순간에서 그가 언급했듯이, 그것은 "힙합 최초의 억만장자"였습니다. 그 표현은 문화적으로 구체적이고 상업적으로 정확했습니다.

LeBron James의 사례는 이 이야기의 경고적 요소입니다. James는 브랜드 개발 초기 단계에서 Beats의 지분을 제안받았습니다. 이를 수락했다면 Apple 인수 시점에 약 3천만 달러의 가치가 있었을 것입니다. 그는 정액 보증료를 선호하여 거절했습니다. 시장 표준 선택, 확실성을 제공하는 선택, 보증료 규모에 따라 보수를 받는 모든 매니저가 추천할 인센티브를 가진 선택이었습니다. 그가 받은 정액 수수료는 실제 돈이었습니다. 그가 거절한 지분은 단일 거래에서 그것의 10배였으며, 원래 계약 서명 후 추가 작업이 필요하지 않았습니다.

교훈은 모든 지분 제안을 수락해야 한다는 것이 아닙니다. 지분과 수수료 사이의 결정은 모든 투자 결정에 적용되는 것과 동일한 분석적 엄격함으로 이루어져야 한다는 것입니다. 브랜드의 문화적 진정성이 자신의 문화적 권위에 의존할 때, 지분은 투기적 수단이 아닙니다. 그것은 자신이 창출하고 있는 가치를 소유하는 가장 직접적인 방법입니다.

Starpower Take Apple은 헤드폰에 30억 달러를 지불한 것이 아닙니다. 음악 문화에 대한 Dr. Dre의 트렌드 선도 권위, 즉 그 권위를 자사 생태계 내에 보유할 권리에 대가를 지불했습니다. 제품 카테고리를 고려하는 모든 셀러브리티는 질문해야 합니다. 이 카테고리에 대한 나의 연결이 충분히 깊어서 나의 보증이 수수료보다 지분으로서 10배 더 가치가 있는가? 그렇다면 Beats 플레이북을 따를 수 있습니다.

Jessica Alba는 2011년 Brian Lee, Christopher Gavigan과 함께 The Honest Company를 설립하고, 2012년 1월 소비자를 대상으로 론칭했습니다. 이 브랜드의 창업 스토리는 셀러브리티 브랜드 역사상 가장 진정성 있는 사례 중 하나입니다. 2008년 첫 아이를 낳은 Alba는 영아용 의류 세탁에 사용하던 세제에 피부 반응을 보였습니다. 피부 민감성을 유발하는 특정 화학물질이 없는 제품을 찾으려던 시도는 장기간의 리서치 프로젝트로 이어졌고, 그 과정에서 그녀는 유아 및 퍼스널 케어 제품에 정확히 무엇이 들어 있는지 확인하는 것이 얼마나 어려운지, 그리고 성분 공개의 투명성을 요구하는 규제 감독이 얼마나 미흡한지를 깨달았습니다. 그녀가 결국 만든 회사는 그 좌절감에 대한 상업적 대응이었습니다. 법적으로 요구되지 않더라도 병 안에 무엇이 들어 있는지 정직하게 밝히겠다는 것이 브랜드의 창립 약속이었습니다.

카테고리 인사이트는 중요했습니다. 2012년 당시 "클린 뷰티"와 "클린 생활용품"은 대중 시장 카테고리가 아니었습니다. Seventh Generation은 자연식품 매장에 존재했고, Method는 디자인 중심의 청소 제품을 Target에서 접근 가능하게 만들었습니다. 하지만 창업자가 직접 연구한 특정 화학물질 목록을 배제하고 성분 투명성을 중심으로 명시적으로 구축된 브랜드, 밀레니얼 부모 세대가 식품에 적용하던 것과 동일한 회의론을 소비재에 적용하는 이들을 타겟으로 한 브랜드 — 그 카테고리는 열려 있었습니다. Alba는 경쟁이 치열한 시장에 진입한 것이 아니라 새로운 시장을 정의하고 있었습니다.

초기 유통 전략은 DTC 구독 모델이었습니다. 소비자들은 기저귀, 물티슈, 퍼스널 케어 제품의 월간 번들을 받기 위해 가입했고, 이를 통해 The Honest Company는 리테일 진출 전에 반복 수익을 가진 구독자 기반을 구축할 수 있었습니다. 이 접근법은 현금 흐름 예측 가능성, 직접적인 소비자 관계, 그리고 전통적인 리테일 파트너십으로는 얻을 수 없었던 구매 패턴 데이터를 제공했습니다. 리테일은 나중에 진행되었습니다. Target이 주요 유통 파트너가 되었고, Costco, Whole Foods, Buy Buy Baby가 뒤따랐습니다. 2014년까지 연간 매출은 약 1억 5천만 달러에 도달했습니다. 2016년에는 3억 달러를 넘어섰습니다. 브랜드는 유아 케어, 퍼스널 케어, 청소용품, 비타민 등 100개 이상의 제품으로 성장했습니다.

2021년 5월 IPO는 그 성장의 상업적 정점이었습니다. 주당 16달러에 가격이 책정된 The Honest Company는 4억 1,200만 달러를 조달했고 약 14억 달러의 기업가치로 데뷔했습니다. 성분 투명성에 대한 개인적 신념으로 9년 전 설립된 브랜드에게 공개 시장 이벤트는 클린 제품 카테고리가 주류 규모에 도달했음을 확인시켰고, The Honest Company가 그 카테고리를 대표하는 브랜드로 인정받을 자격을 얻었음을 증명했습니다. 여러 펀딩 라운드를 거치며 희석되었지만 여전히 실질적이었던 Alba의 개인 지분은, 그녀의 연기 경력에서 어떤 광고 계약도 접근할 수 없었던 상당한 재무적 성과를 반영했습니다.

IPO 이후 챕터는 Honest 스토리에서 가장 운영적으로 교훈적인 요소들이 드러나는 곳입니다. 주가는 16달러 IPO 가격에서 이후 18개월 동안 크게 하락하여 2022년 말까지 약 3달러 수준에 도달했습니다. 여러 요인이 기여했습니다. Environmental Working Group은 특정 Honest 제품이 브랜드 마케팅이 배제한다고 암시한 화학물질을 포함하고 있다고 지적했습니다 — 마케팅이 아닌 브랜드 약속의 핵심을 건드린 성분 투명성 논란이었습니다. 코로나19 이후 환경에서의 공급망 혼란은 마진과 제품 가용성에 압박을 가했습니다. 그리고 경쟁 환경이 변화했습니다. P&G, Unilever, Johnson & Johnson은 모두 클린 포지셔닝 제품 라인을 출시하거나 인수하여 10년 전 Honest가 홀로 차지했던 카테고리 공백을 축소시켰습니다.

IPO 이후의 도전들은 구축의 전략적 성취를 감소시키지 않습니다 — 그것들은 그 한계를 명시합니다. The Honest Company는 셀러브리티가 설립한 소비재 브랜드가 IPO 규모와 공개 시장 검증을 달성할 수 있음을 입증했습니다. 또한 브랜드가 공개 시장 감시에 도달하면, 마케팅 내러티브와 운영 현실 사이의 격차가 실시간으로, 애널리스트와 규제 당국에 의해, 비상장 기업 창업자들이 거의 경험하지 못하는 세밀함으로 측정된다는 것도 입증했습니다. 성분 논란은 조작이 아니었습니다. 브랜드 자체의 약속이 요구하는 품질 관리 기준을 유지하지 못한 운영상의 실패였습니다. 그런 종류의 실패는 비상장 기업에서는 극복 가능합니다. 브랜드 신뢰에 주가가 책정된 상장 기업에서는 구조적 문제입니다.

제조 교훈은 K-뷰티 브랜드 창업자들에게 가장 직접적으로 적용됩니다. 한국의 1급 OEM/ODM 업체들 — Tejune이 개인적 친구로 여기는 창업자 및 CEO들 — 은 배치 수준에서 성분 공개와 품질 검증을 요구하는 규제 프레임워크(식약처, EU 화장품 규정, FDA) 하에서 운영됩니다. 포장이 아닌 제품 자체가 규제 엄격성인 제조업체를 선택하는 것은 Honest의 IPO 이후 주가 하락에 기여한 운영 리스크 범주를 제거합니다. 포뮬러가 브랜드 약속입니다. 포뮬러가 올바르면 브랜드는 방어 가능합니다. 포뮬러가 잘못되면 어떤 마케팅도 당신이 한 약속의 지분 가치를 보호할 수 없습니다.

Alba가 옳게 한 것 — 카테고리 타이밍, 창업자 진정성, DTC 우선 유통, 첫 단계가 아닌 두 번째 단계로서의 리테일 확장 — 은 여전히 기능적 청사진으로 남아 있습니다. The Honest Company가 상장 기업으로 존재하는 것은 그 결정들이 옳았기 때문입니다. IPO 교훈은 공개 시장이 비상장 성장과는 다른 운영 규율을 요구한다는 것, 그리고 그 경로를 가려는 셀러브리티 창업자들은 그들이 말하는 브랜드 스토리만큼 엄격한 제조 및 품질 관리 인프라가 필요하다는 것입니다.

Starpower Take The Honest Company는 셀러브리티가 설립한 브랜드가 IPO 수준의 엑시트를 달성할 수 있다는 증거이자, 훌륭한 브랜드 스토리는 그 뒤에 훌륭한 운영을 필요로 한다는 상기입니다. K-뷰티 창업자에게 Honest의 교훈은 품질과 규제 엄격성이 포장이 아닌 제품 자체인 제조 파트너를 선택하라는 것입니다.

Rare Beauty는 2020년 7월 29일 출시되었습니다. 세계보건기구(WHO)가 COVID-19 팬데믹을 최고 수준의 글로벌 보건 비상사태로 선언한 지 11일 후였습니다. 대부분의 브랜드들이 사업을 축소하고 있었고, 리테일 시장은 혼란에 빠져 있었습니다. 당시 통념은 팬데믹 한가운데, 매장 내 발견에 의존하는 Sephora를 통한 프레스티지 뷰티 브랜드 론칭은 상업적으로 신중하지 못한 결정이라는 것이었습니다. Rare Beauty의 이후 성과는 브랜드 구축에서 신중한 타이밍 선택이라는 통념에 대한 결정적인 반론입니다. 브랜드 스토리가 진정으로 설득력 있고 제품 라인이 진정으로 우수하다면, 외부 환경과 무관하게 시장은 그것을 찾아냅니다.

창립 구조는 일반적인 셀러브리티 뷰티 론칭과 즉각 차별화되는 방식으로 의도적이었습니다. Rare Beauty의 초기 라인업에는 Soft Pinch Liquid Blush 48개 쉐이드와 유사하게 넓은 쉐이드 범위의 파운데이션이 포함되었습니다. 가격대는 블러셔 $22, 파운데이션 $29로, Fenty Beauty 가격대 아래, 대중 시장 위에 위치하며 접근 가능한 프레스티지 영역에 브랜드를 포지셔닝했습니다. Sephora 독점은 전략적 선택이었습니다. Ulta, Target, 드럭스토어 채널 전반에 걸쳐 광범위하게 유통하는 대신, Rare Beauty는 프리미엄 브랜드 포지셔닝을 위해 즉각적인 판매량 감소를 감수했습니다. Sephora에서 발견된다는 것은 어디서나 구매 가능한 것과는 다른 메시지를 소비자에게 전달합니다.

가장 지속 가능한 것으로 입증된 브랜드의 구조적 결정은 Rare Impact Fund였습니다. 처음부터 Rare Beauty는 연간 매출의 1%를 정신 건강 접근성 및 인식 프로그램 지원 기금에 기부하기로 약속했습니다. 이는 소비자 압력에 대한 대응이 아니었습니다. 첫 제품이 판매되기 전부터 브랜드 구조에 내재되어 있었습니다. 기금의 목적은 Gomez의 개인적 이력과 분리할 수 없었습니다. 2017년 신장 이식, 양극성 장애 진단, 어린 시절부터 공인으로서 겪어온 정신 건강 문제에 대한 장기간의 공개적 대화가 그것입니다. 브랜드 핵심 가치는 창립자의 스토리에 적용된 포지셔닝 전략이 아니었습니다. 그것은 브랜드 구조를 통해 표현할 방법을 찾은 창립자의 스토리였습니다.

이 구분은 경쟁적 방어 가능성에 있어 매우 중요합니다. 어떤 뷰티 브랜드든 매출의 1%를 정신 건강에 기부할 수 있습니다. 어떤 뷰티 브랜드든 브랜드 가이드라인에 "진정성"이라는 단어를 쓸 수 있습니다. 경쟁자가 복제할 수 없는 것은 Gomez가 정신 건강에 대해 말할 수 있는 특정한 도덕적 권위입니다. 이는 10년간의 공개적 고백, 입원, 옹호 활동, 그리고 실제 경험을 통해 얻어진 권위입니다. 경쟁자가 메커니즘을 복사할 때, 소비자는 자선 이니셔티브와 그것 때문에 존재하는 브랜드 사이의 차이를 즉시 인식합니다. 브랜드 핵심 가치는 지적 재산권이 아닌 진정성으로 보호되며, 이는 어떤 특허보다 더 지속 가능한 경쟁 해자입니다.

상업적 변곡점은 2022년에 도래했습니다. 최근 뷰티 역사상 가장 주목할 만한 바이럴 궤적 중 하나를 달성한 단일 제품의 형태로 말입니다. 오리지널 론칭 라인업의 일부였던 Soft Pinch Liquid Blush는 공통된 발견을 중심으로 한 TikTok 콘텐츠 물결의 주제가 되었습니다. 제품이 눈에 보이는 효과를 내기 위해 거의 우스울 정도로 적은 양의 색소만 필요하다는 것이었습니다. "조금만 써도 오래간다"는 문구는 수백만 개의 사용자 제작 비디오를 생성했으며, 각각은 기능적으로 새로운 청중에게 제품 시연이었습니다. 2022년 블러셔 SKU만으로 추정된 매출은 $60 million을 초과했습니다. 브랜드 창립 이후 계속 판매되던 제품이 유기적인 사용자 콘텐츠를 통해 Sephora 포트폴리오에서 상업적으로 가장 중요한 단일 SKU 중 하나가 되었습니다.

2023년까지 Rare Beauty의 보고된 연간 매출은 약 $350 million에 달했으며, 애널리스트와 미디어는 기업가치를 20억 달러 이상으로 평가했습니다. Estée Lauder와 LVMH를 포함한 여러 주요 뷰티 대기업들과 인수 협상이 보도되었습니다. Gomez는 브랜드 통제권을 유지할 의향이라고 공개적으로 밝혔습니다. Fenty Beauty 선례를 고려할 때 이 결정의 재무적 논리는 명확합니다. Rare Beauty의 속도로 성장하는 20억 달러 브랜드는 현재 가치로 매각하는 것보다 보유할 때 훨씬 더 가치가 있습니다.

Sephora 독점 전략은 별도의 분석이 필요합니다. 단일 프리미엄 리테일 파트너로 유통을 제한하는 것은 단기적으로 브랜드의 도달 가능한 시장을 제한하지만, 순수한 유통 볼륨으로는 불가능한 방식으로 브랜드 인식을 형성합니다. Sephora에서 발견된 제품은 큐레이터 관계로부터 암묵적 보증을 받습니다. Sephora의 바이어들은 선택이 품질을 신호하는 취향 선도자로 소비자들에게 인식됩니다. 광범위한 멀티 리테일러 유통은 이 후광 효과를 제거합니다. 브랜드 포지셔닝과 판매량 사이의 트레이드오프는 진정한 전략적 긴장이며, Rare Beauty의 20억 달러 기업가치는 Gomez의 팀이 올바른 결정을 내렸음을 시사합니다.

론칭부터 20억 달러 기업가치까지 3년의 타임라인은 소비재 브랜드 구축의 어떤 기준으로도 주목할 만합니다. 이는 동시에 모두 옳은 것으로 판명된 전략적 결정들의 수렴을 반영합니다. 브랜드 핵심 가치 선택, 가격대, 리테일 독점, 쉐이드 포용성, 그리고 첫날부터 라인업에 있었던 단일 제품의 예상치 못한 바이럴리티가 그것입니다. 이 모든 것이 예측 가능했던 것은 아닙니다. 그러나 예측 가능했던 것들 — 정신 건강 앵커, 창립자 진정성, Sephora 파트너십 — 은 의도적이었습니다. 그리고 의도적인 좋은 결정들은 운이 좋은 결정들과 같은 방향으로 복리 효과를 냅니다.

Starpower Take Rare Beauty의 3년 만에 20억 달러는 브랜드 핵심 가치 선택의 마스터클래스입니다. Gomez는 뷰티 트렌드에 앵커를 두지 않았습니다. 그녀는 자신이 말할 수 있는 진정한 도덕적 권위를 가진 것에 앵커를 두었고, 이는 브랜드 핵심 가치가 특허가 아닌 진정성으로 경쟁자들로부터 보호된다는 것을 의미했습니다. 라틴아메리카 아티스트들에게 동등한 질문은 이것입니다. 당신이 브랜드를 앵커할 수 있는 진정한 권위를 가진 것은 무엇입니까? 거기서 시작하십시오.

Reese Witherspoon은 2016년 Hello Sunshine을 설립했습니다. 이는 그녀가 '와일드(Wild)'와 '나를 찾아줘(Gone Girl)'를 제작했던 제작사 Pacific Standard의 후속 기업이었습니다. Hello Sunshine의 명시된 미션은 영화, 텔레비전, 도서, 팟캐스트, 디지털 콘텐츠 전반에 걸쳐 여성 중심 스토리를 전달하는 것이었습니다. 이는 자선적 열망이 아닌 상업적 테제로서 제시되었습니다. Witherspoon의 확신은 여성 중심 서사가 소비자 수요 대비 체계적으로 과소 생산되고 있으며, 따라서 시장이 그러한 수요를 충족할 지적재산권(IP)의 가치를 잘못 평가하고 있다는 것이었습니다. 그녀는 스튜디오들이 저평가한 IP를 소유하기 위해 Hello Sunshine을 구축했습니다.

이후 이어진 제작 크레딧들은 이 테제를 빠르게 검증했습니다. 'Big Little Lies'는 2017년 2월 HBO에서 첫 방영되었습니다. Liane Moriarty의 소설을 각색한 이 시리즈는 Hello Sunshine이 David E. Kelley와 함께 제작했으며, 에미상 8개 부문을 수상했습니다. 여기에는 최우수 미니시리즈상이 포함되었고, Witherspoon과 Nicole Kidman의 연기는 그 시즌 가장 상업적으로 중요한 여성 연기로 평가받았습니다. Celeste Ng의 베스트셀러 소설을 각색한 'Little Fires Everywhere'는 2020년 3월 Hulu에서 첫 방영되어 당시 해당 스트리밍 플랫폼 역사상 가장 많은 시청자를 기록한 데뷔작이 되었습니다. Apple TV+를 위해 개발되어 2019년 11월 론칭된 'The Morning Show'는 Apple 스트리밍 서비스 출범의 앵커 프로그램 중 하나가 되었습니다. 이 모든 작품은 대부분의 스튜디오가 Hello Sunshine이 원작 소재의 옵션을 확보하기 전에 거절하거나 저평가했던 여성 중심 스토리였습니다.

2017년 시작된 Reese's Book Club은 지난 10년간 출판 산업에서 가장 상업적으로 중요한 발전 중 하나가 되었습니다. Witherspoon은 매월 약 한 권의 책을 선정합니다. 주로 신진 작가, 자주 데뷔 소설, 일관되게 여성 작가와 유색인종 작가의 작품들입니다. 그리고 2021년까지 플랫폼 전체에서 천만 명을 초과한 팔로워 청중에게 선정작을 발표합니다. 선정된 타이틀에 대한 상업적 효과는 즉각적이고 측정 가능합니다. 선정된 책들은 발표 후 며칠 내에 일관되게 뉴욕타임스 베스트셀러 목록에 오릅니다. 출판사들은 적격 타이틀에 대한 마케팅 예측에 Reese's Book Club 선정 가능성을 반영하기 시작했습니다.

Book Club의 Hello Sunshine에 대한 전략적 중요성은 문화적 영향력을 넘어섭니다. 이것은 콘텐츠 파이프라인입니다. Witherspoon은 자신의 청중에게 공감을 불러일으키는 책을 선정합니다. 그 선정은 해당 책에 대한 대중적 청중과 Witherspoon과 서사 간의 공개적 연관성을 창출합니다. 그 책의 각색 권리는 자연스럽게 Hello Sunshine에 제공됩니다. 반드시 저렴하게는 아니지만, Witherspoon과 스토리 간의 직접적 관계가 스튜디오와 스트리밍 서비스에 상업적으로 가시화되는 시점에서 말입니다. Book Club은 IP를 식별하고, 제작사는 그것을 전환합니다. 이 플라이휠은 각 선정작마다 복리로 증가합니다.

약 1조 달러의 운용자산을 보유한 사모펀드 Blackstone은 2021년 8월 9억 달러에 Hello Sunshine의 지분 과반을 인수했습니다. 이 거래는 여러 이유로 주목할 만했습니다. Blackstone은 전통적인 엔터테인먼트 투자자가 아닙니다. 그들의 포트폴리오는 부동산, 인프라, 신용 자산이 지배적입니다. Hello Sunshine에 대한 그들의 투자는 상업적으로 성공적인 여성 중심 IP를 생성한 입증된 실적을 가진 엔터테인먼트 기업들이 잉여현금흐름과 성장 궤적 대비 체계적으로 저평가되어 있다는 테제를 나타냈습니다. Witherspoon은 회사 지분을 보유했습니다. 정확한 비율은 공개되지 않았습니다. 그리고 그녀는 회사의 창작 방향에 계속 관여했습니다.

Blackstone이 9억 달러를 지불한 대상이 이 스토리에서 가장 교훈적인 요소입니다. 그들은 Reese Witherspoon의 지속적인 연기 경력에 대해 지불하지 않았습니다. 그들은 그녀의 소셜미디어 팔로워에 대해 지불하지 않았습니다. 그들은 브랜드에 대해 지불했습니다. 시스템과 관계, 실적을 갖춘 조직으로서 Hello Sunshine이 시장이 그 가치를 인식하기 전에 여성 중심 스토리를 식별하고 이를 상업적으로 성공적인 텔레비전과 영화로 전환하는 입증된 능력에 대해 지불한 것입니다. 이것은 셀러브리티의 개인 브랜드 가치에 대해 지불하는 것과는 범주적으로 다릅니다. 이것은 단일 프로젝트나 창업자의 문화적 관련성의 단일 순간과 독립적으로 존재하는 제도적 역량에 대해 지불하는 것입니다.

Hello Sunshine 자산의 제도적 특성이 이를 창업자가 문화적 관련성에서 벗어나면 취약해지는 "셀러브리티 브랜드" 범주와 구분합니다. Reese Witherspoon의 이름을 딴 스킨케어 브랜드는 브랜드 가치를 유지하기 위해 Reese Witherspoon이 문화적으로 관련성을 유지해야 합니다. Hello Sunshine은 Reese Witherspoon이 계속해서 흥미로운 책을 선정하고 매력적인 텔레비전을 제작하기를 필요로 합니다. 이러한 활동들은 셀러브리티의 상업적 보증 가치에 영향을 미치는 연령 관련 감소로부터 격리되어 있습니다. 왜냐하면 이들은 젊음과 가시성보다는 취향과 판단에 의존하기 때문입니다. 브랜드의 가치는 큐레이터적 권위에 기반하며, 이는 창업자의 나이에 따라 감가상각되기보다는 경험과 함께 가치가 상승하는 경향이 있습니다.

모든 셀러브리티 브랜드 창업자를 위한 교훈은 구조적 설계의 질문입니다. 당신이 유명하게 남아 있어야 가치가 있는 브랜드를 구축하고 있습니까, 아니면 시간이 지남에 따라 확립한 실적으로부터 가치가 복리로 증가하는 브랜드를 구축하고 있습니까? 그 질문에 대한 답이 당신이 구축하고 있는 것이 취약한지 제도적인지를 결정합니다. 그리고 Blackstone, LVMH, 또는 Diageo가 그것에 대해 9억 달러를 지불하는 것을 고려할지 여부를 결정합니다.

Starpower Take Hello Sunshine이 9억 달러에 매각된 이유는 Witherspoon이 내일 유명해야 오늘 가치 있는 것이 아닌 무언가를 구축했기 때문입니다. 훌륭한 스토리를 발견하는 브랜드의 실적이 자산이었습니다. K-뷰티 창업자들에게 병행되는 교훈은 다음과 같습니다. 패키지에 당신의 얼굴만 있는 것이 아니라, 진정성 있고 방어 가능한 제품 진실을 가진 브랜드를 구축하십시오.

Ryan Reynolds의 브랜드 소유 방식은 비즈니스 전략이 아닌, 비즈니스 성과를 창출하는 콘텐츠 전략으로 이해하는 것이 가장 정확합니다. 그의 브랜드 구축 여정에서 가장 근본적인 결정은 Aviation American Gin이나 Mint Mobile의 지분 인수가 아니라, 2018년 George Dewey와 공동 설립한 콘텐츠 회사 Maximum Effort Marketing의 창립이었습니다. Maximum Effort가 엔진이었고, Aviation과 Mint는 그 엔진이 처음 구동한 차량이었습니다. 이 모든 것의 핵심 통찰은 엔터테이너의 가장 가치 있는 상업적 자산은 이름이나 얼굴이 아니라 창작 감각이며, 그 창작 감각을 에이전시에 판매하는 대신 브랜드 마케팅에 직접 적용할 때 단순 광고료로는 포착할 수 없는 복합적 가치를 창출한다는 것입니다.

Aviation American Gin은 2006년 오리건주 포틀랜드에서 Christian Krogstad와 Ryan Magarian이 설립했습니다. 진정한 제품 역사와 실질적인 비평가 인정을 받은 정통 크래프트 증류주 브랜드였습니다. 블라인드 테이스팅에서 수상하고, 바텐더와 증류주 애호가들 사이에서 팔로워를 구축하며, 10년간의 인내심 있는 성장을 통해 소매 유통망을 개발했습니다. Reynolds는 2018년 말 약 400만 달러를 투자하여 비공개 소수 지분을 인수했습니다. 그는 동시에 브랜드의 얼굴이자 크리에이티브 디렉터가 되었지만, '얼굴'이라는 표현은 그 역할을 과소평가하는 것입니다. 그는 브랜드의 마케팅 부서 그 자체가 되었습니다.

이후 이어진 Aviation 캠페인들은 Maximum Effort가 제작하고 Reynolds가 다양한 수준의 자의식적 부조리함으로 출연했으며, 제품을 포함하는 엔터테인먼트 콘텐츠로 기능하도록 설계되었습니다. Peloton 광고 패러디는 원본 Peloton 홀리데이 광고가 광범위한 조롱을 받은 지 48시간 만에 제작되었으며, 해당 광고의 아내가 Aviation Gin에서 위안을 찾는 내용이었습니다. Reynolds와 그의 팀은 문화적 순간을 포착하고, 실시간으로 대응을 제작하며, 뉴스 사이클이 넘어가기 전에 공개했습니다. 이 영상은 7,000만 회 이상 조회되었습니다. Aviation은 이러한 조회수를 생성하는 데 미디어 배치 비용으로 약 $0을 지출했습니다. 일반적인 브랜드라면 그 시청자의 일부에 도달하기 위해 TV 광고에 수백만 달러를 지출했을 것입니다.

Diageo는 2020년 8월 Aviation American Gin을 $6억 1,000만에 인수했습니다. 이는 선불금과 성과 기반 추가 지급으로 구성된 거래였습니다. 2년도 채 되지 않아 약 400만 달러를 투자한 Reynolds의 추정 개인 수익은 1억 3,000만~1억 5,000만 달러 범위였습니다. 수익 배수는 보수적으로 30배, 추가 지급 달성 여부에 따라 더 높을 수 있으며, 이는 2년간 프리미엄 증류주 브랜드의 일반적인 가치 상승이 아니라 Reynolds의 소유 기간 동안 Maximum Effort의 마케팅이 브랜드에 추가한 특정 가치를 반영합니다. Diageo가 구매한 것은 Aviation 진이 아니었습니다. Reynolds가 크리에이티브 디렉터로서 만든 Aviation 진 브랜드, 즉 어떤 기존 마케팅 예산으로도 복제할 수 없는 속도로 언론 보도를 생성하는 미디어 생성형 브랜드를 구매한 것입니다.

Mint Mobile은 다른 카테고리였지만 동일한 플레이북이었습니다. T-Mobile 인프라를 활용하는 가상 이동통신망 사업자로 운영되던 이 무선 통신사는 2016년 설립되어 저가 선불 요금제를 제공했습니다. Reynolds는 2019년경 회사의 약 25%를 인수했습니다. 그의 마케팅 접근 방식은 Aviation과 동일했습니다. 제품을 엔터테인먼트의 전제로 다루고, 제품의 가치 제안(럭셔리가 아닌 저가 요금제)에 대해 정직하며, 사람들이 견디도록 돈을 받는 콘텐츠가 아니라 스스로 선택해서 보는 콘텐츠를 제작하는 것입니다. Mint Mobile의 광고는 그 자체로 하나의 장르가 되었습니다. 저예산, 자조적이며, 유명인이 요금제를 판매하는 어색함을 Reynolds가 인정하는 내용이 자주 등장했습니다. 이 접근 방식의 진정성이 바로 상업적 자산이었습니다.

T-Mobile은 2023년 3월 규제 승인을 조건으로 Mint Mobile을 최대 $13억 5,000만에 인수한다고 발표했습니다. 보고된 25% 지분을 기준으로 한 Reynolds의 추정 몫은 추가 지급 조항에 따라 약 3억 달러 이상이었습니다. Aviation과 Mint에서 얻은 총 개인 수익은 3~4년 기간 내에 이루어진 투자로부터 약 4억 5,000만 달러 이상으로, 최근 상업 역사상 셀러브리티 창업자에 의한 가장 집중된 부 창출 사건 중 하나입니다.

구조적 통찰은 일반화할 수 있는 것입니다. Reynolds는 Aviation에서 가치를 창출하기 위해 증류주 산업을 알 필요가 없었습니다. Mint Mobile에서 가치를 창출하기 위해 셀룰러 네트워크를 이해할 필요도 없었습니다. 그가 두 곳에 가져온 것은 콘텐츠 운영 조직인 Maximum Effort였으며, 이는 기존 광고 비용의 일부로 마케팅 성과를 생성할 수 있었습니다. 콘텐츠 자체가 마케팅이었기 때문입니다. 브랜드의 미디어 예산은 구조적으로 거의 제로에 가까웠습니다. Reynolds의 창작 결과물이 유통 채널이었기 때문입니다.

브랜드 소유를 고려하는 모든 셀러브리티에게 Reynolds 모델은 가장 경제적으로 효율적인 구조를 제시합니다. 셀러브리티의 창작 개성이 곧 마케팅 인프라이며, 이는 브랜드의 운영 비용이 비슷한 규모의 경쟁사보다 낮다는 것을 의미하고, 이는 품질 높은 제품과 지분 가치 상승에 사용할 수 있는 마진이 더 높다는 것을 의미합니다. 전제 조건은 셀러브리티의 창작 결과물이 진정으로 재미있어야 한다는 것입니다. Reynolds는 대부분이 복제하기 어려운 수준에서 이 전제 조건을 충족하지만, 모델 자체는 대중적 페르소나가 콘텐츠로 기능할 만큼 충분히 매력적인 모든 아티스트에게 이식 가능합니다.

Starpower Take Reynolds는 셀러브리티 브랜드 소유에서 가장 높은 ROI를 내는 버전이 반드시 가장 잘 아는 카테고리가 아니라, 본인의 개성이 곧 마케팅인 카테고리라는 것을 증명했습니다. K-뷰티의 경우, 유머, 따뜻함 또는 문화적 목소리가 콘텐츠 전략인 LatAm 아티스트는 전통적 광고에 지출할 필요가 없습니다. 오디언스는 이미 존재하며, 브랜드의 미디어 비용은 제로입니다.

Kevin Hart는 미국 엔터테인먼트 업계에서 가장 의도적으로 다각화된 셀러브리티 비즈니스 포트폴리오 중 하나를 구축했습니다. 이는 올인 창업자 모델(Casamigos, Fenty)과 빠른 엑시트 모델(Reynolds)과는 구별되는 전략적 철학을 반영합니다. Hart는 인접한 여러 버티컬에 동시에 다수의 베팅을 배치하면서도, 어느 것에도 운영적 관여를 유지하지 않으면서 모든 브랜드의 문화적 중심에 머물러 있습니다. 그 결과는 단일 Beats 규모의 성과만큼 집중되지 않을 수 있지만, 그에 상응하여 하방 리스크가 낮고, 그 폭이 셀러브리티 비즈니스 제국이 어떻게 구축되고 유지되는지에 대한 다른 이론을 반영하는 포트폴리오입니다.

포트폴리오는 다음을 포괄합니다: Laugh Out Loud(Hart가 2017년 설립한 코미디 콘텐츠 플랫폼 및 제작사로, Lionsgate의 초기 1억 달러 투자 지원을 받음); HartBeat Productions(그의 영화 및 TV 제작사로, Netflix를 위해 Fatherhood를 제작하고 후속 프로젝트 파이프라인을 보유); Gran Coramino Tequila(Cuervo 가문의 6대손이자 세계 최대 데킬라 생산업체인 Casa Cuervo의 CEO인 Juan Domingo Beckmann과 파트너십으로 2022년 출시); Centr(그의 트레이너 및 영양 팀과 공동 설립한 피트니스 및 웰니스 애플리케이션); 그리고 1415 Entertainment(그의 아티스트 매니지먼트 회사). 이들 각각은 자체 경영진, 자체 성장 궤적, 자체 엑시트 옵션을 가진 별개의 비즈니스를 나타냅니다.

Gran Coramino는 K-뷰티 병행 사례를 위한 포트폴리오의 가장 교훈적인 단일 요소입니다. 이 데킬라는 크리스탈리노(숙성 후 숯으로 여과한 프리미엄 투명 데킬라 표현)로 출시되었으며, 블랑코에서 레포사도로 졸업하고 더 복잡하고 증류주 중심적인 표현을 원하는 소비자들 사이에서 빠르게 성장하는 시장 카테고리에 진입했습니다. 이름은 Hart의 할아버지 Coramino에게 경의를 표합니다. Beckmann과의 파트너십은 Cuervo 가문의 6대에 걸친 카테고리 제조 전문성, 글로벌 유통 관계, 그리고 세계 최대 주류 회사 중 하나의 운영 인프라를 제공합니다.

파트너십 구조는 신중한 검토가 필요합니다. Hart는 Gran Coramino의 수동적 홍보자가 아닙니다. 그는 브랜드의 지분을 보유하고 마케팅 방향에 적극적으로 창의적 관여를 합니다. Beckmann의 Cuervo 관계는 어떤 셀러브리티 창업자도 독립적으로 획득할 수 없는 것을 제공합니다: 고도로 규제되고 기술적으로 까다로운 제품 카테고리를 위한 확립된 제조 프로세스, 78개 국제 시장에 걸친 유통 관계, 그리고 Cuervo 가문과 수십 년간의 관계를 가진 바이어들과의 소매 신뢰성. Hart는 문화적 도달 범위와 스토리텔링을 제공합니다. Beckmann은 카테고리 전문성과 운영 규모를 제공합니다. 어느 쪽도 상대방이 가져오는 것을 복제하지 않습니다.

다각화된 포트폴리오 모델은 집중 대 폭에 대한 정당한 질문을 제기합니다. Casamigos는 Clooney와 그의 공동 창업자들이 7년 동안 분산 없이 한 가지를 구축했기 때문에 10억 달러 엑시트를 달성했습니다. Hart의 접근 방식 — 다수의 브랜드, 다수의 버티컬, 동시 개발 — 은 단일 브랜드가 Casamigos 결과를 낳은 집중된 창업자 관심을 받지 못한다는 것을 의미합니다. 이것은 비판이 아닙니다. 구조적 트레이드오프입니다. 각각 1억 달러로 평가되는 7개 비즈니스의 포트폴리오는 7억 달러로 평가되는 하나의 비즈니스와 동일한 총액을 생성하며, 상관 리스크는 상당히 낮습니다. 한 브랜드가 실패하면 다른 브랜드는 영향을 받지 않습니다. 한 브랜드가 5억 달러에 엑시트하면, 다른 세 개가 저조한 성과를 내더라도 포트폴리오 수학은 여전히 작동합니다.

Hart 모델의 운영 요구사항은 대부분의 셀러브리티 창업자들이 과소평가하는 요소입니다. 다각화된 포트폴리오는 셀러브리티 창업자가 투어 중이거나 촬영 중이거나 기타 사유로 부재할 때 비즈니스를 운영할 수 있는 전문 경영진이 각 비즈니스에 있을 때만 기능할 수 있습니다. Hart는 업계에서 가장 전문적으로 구조화된 셀러브리티 기업가 중 한 명입니다: Laugh Out Loud에는 CEO가 있고, HartBeat Productions에는 스튜디오 책임자가 있으며, Centr에는 기술 리더십 팀이 있습니다. 그는 단순히 브랜드 자산을 모으는 것이 아니라 운영자를 고용했습니다. 비즈니스는 경험 많은 관리자들이 운영하기 때문에 돌아갑니다. Hart의 역할은 문화적 리더십과 브랜드 방향이지, 운영 관리가 아닙니다.

경력 초기 아티스트들을 위한 교훈 — Casamigos 스타일의 집중이 가능하기 전, Reynolds 스타일의 이중 엑시트 기회가 나타나기 전 — 은 셀러브리티의 시간이 제약 자원일 때 다각화된 포트폴리오가 적절한 모델이라는 것입니다. 하나의 브랜드를 제대로 구축하려면 초기 중요한 시기에 상당한 창업자 시간이 필요합니다. 6개의 브랜드를 동시에 구축하려면 그 시간을 대체할 운영자를 고용해야 하며, 이는 그들을 고용할 자본이 필요하고, 이는 일반적으로 첫 번째 중요한 상업적 성공 이후에 따라옵니다. Hart는 포트폴리오를 동시에가 아니라 순차적으로 구축했습니다: 먼저 Laugh Out Loud, 그 다음 자본과 조직 역량이 허용하는 대로 다른 것들을 구축했습니다.

Gran Coramino 모델 — 확립된 업계 운영자와의 구조화된 파트너십, 지분과 창의적 통제권을 유지하는 셀러브리티 창업자, 파트너가 제공하는 제조 및 유통 — 은 Starpower가 K-뷰티에서 운영화하는 템플릿입니다. 셀러브리티는 플랫폼과 문화적 내러티브를 가져옵니다. 제조 파트너는 기술적 역량과 시장 접근성을 가져옵니다. 지분은 창업자에게 남습니다. 비즈니스는 전문가들이 운영합니다. 결과는 셀러브리티의 지속적인 일상 운영에 대한 개인적 관심에 의존하지 않습니다.

Starpower Take Hart의 포트폴리오 모델은 셀러브리티 브랜드 소유권이 커리어와 브랜드 사이에서 선택할 필요가 없다는 것을 가르쳐줍니다 — 하지만 투어 중일 때 비즈니스를 운영할 수 있는 운영 파트너가 필요합니다. Starpower 파트너들에게 이것이 설계입니다: 우리는 운영 레이어입니다. 아티스트는 플랫폼을 가져오고, 우리는 브랜드를 운영합니다.

Beyoncé의 Ivy Park에서 Cécred로의 궤적은 대형 기업 파트너십이 예상 성과에 미치지 못했을 때 셀러브리티 창립자가 무엇을 배우고, 그 지식을 어떻게 활용하는지에 대한 가장 교훈적인 최근 사례입니다. Ivy Park 스토리는 실패가 아닙니다. 이는 재조정입니다. 브랜드 비전에 부합하지 않는 유통 파트너십에서 벗어날 수 있는 충분한 레버리지를 가진 창립자가, Adidas 계약이 요구했던 공동 통제 구조가 아닌 100% 지분 보유 상태에서 독립적으로 구축할 자본을 확보한 사례입니다.

Ivy Park는 2016년 Beyoncé와 Philip Green의 Topshop 리테일 그룹 간 파트너십으로 시작되었습니다. 브랜드는 Beyoncé가 공동 소유주이자 크리에이티브 디렉터로서 런칭했으며, 퍼포먼스와 패션의 교차점을 겨냥한 애슬레틱 럭셔리 애슬레저로 포지셔닝되었습니다. 파트너십은 2018년 Beyoncé가 계약상 권리를 행사하여 Green의 지분을 인수하면서 종료되었습니다. 이는 #MeToo 운동 기간 중 Green에 대한 성희롱 혐의가 제기되면서 내린 결정이었습니다. 그녀는 그의 지분을 완전히 매입했습니다. Ivy Park는 100% 그녀의 것이 되었습니다. 다음 질문은 이를 어떻게 확장할 것인가였습니다.

답은 2018년 8월에 나왔습니다. Adidas와의 다년간 계약으로, Beyoncé는 Ivy Park 지적재산권과 브랜드의 과반 소유권을 유지하면서 Adidas가 제조, 글로벌 리테일 유통, 마케팅 공동 투자를 제공하는 구조였습니다. 이 계약은 주요 문화적 이벤트에 준하는 보도로 발표되었습니다. 세계에서 가장 상업적으로 중요한 음악 아티스트와 세계 2위 스포츠웨어 기업 간의 파트너십은 단순한 제품 출시가 아닌 진정한 상업적 이벤트였기 때문입니다. 업계 매체에 보도된 초기 전망은 연간 매출 1억~2억 5천만 달러 가능성을 시사했습니다.

실행은 전망보다 복잡했습니다. Adidas와의 첫 Ivy Park 드롭인 Ivy Park Orange(2020년 1월 출시)는 강력한 초기 수요와 상당한 리셀 시장 활동을 보이며 진정한 소비자 관심을 나타냈습니다. 이후 드롭들 — Icy Park(2021년 1월), Dark Ivy(2021년 3월), 그리고 여러 캡슐 컬렉션 — 은 미디어 보도와 상업적 활동을 창출했지만, 보도에 따르면 초기 전망에 크게 미치지 못하는 물량이었습니다. 파트너십 재무에 정통한 소식통들은 연간 매출이 4천만~5천만 달러 수준이라고 언급했습니다. 의미 있는 수치이지만, 공개적으로 예상되었던 최고치보다 훨씬 낮았습니다.

예상 매출과 실제 매출 간 격차의 구조적 이유는 대규모 셀러브리티-기업 브랜드 파트너십의 복잡성을 보여줍니다. Adidas의 리테일 인프라는 자사 핵심 프랜차이즈 — Stan Smith, Ultraboost, NMD — 와 다른 셀러브리티 파트너십, 특히 Ye와의 Yeezy 협업을 우선시했습니다. Yeezy는 전성기에 연간 약 15억 달러를 창출했으며 Adidas 내부 마케팅 주목도를 상당히 차지했습니다. Ivy Park는 이러한 자원이 독점적으로 배정되지 않는 환경에서 Adidas 리테일 매장 공간, 마케팅 예산, 바잉 어텐션을 놓고 경쟁해야 했습니다. Adidas의 내부 우선순위에 대한 의존성은 Beyoncé가 IP의 과반 소유권을 보유했음에도 불구하고 Ivy Park의 상업적 성과가 완전히 그녀의 통제 하에 있지 않았음을 의미했습니다.

Adidas는 2023년 11월 Beyoncé와의 파트너십을 종료했습니다. 이 시기는 회사가 Yeezy 파트너십 종료의 재무적·평판적 여파를 동시에 처리하던 기간이었습니다. Yeezy 종료 결정은 Adidas 매출에서 약 15억 달러의 연간 매출을 제거한 것이었습니다. 두 주요 셀러브리티 공동 브랜드 파트너십의 동시 종료는 Ivy Park의 상업적 품질에 대한 특정 판단이라기보다는 더 광범위한 Adidas 전략 재조정을 반영했습니다. 그러나 Beyoncé에게 결과는 브랜드의 무제약 회수였습니다 — IP의 100%, 배치 방법에 대한 기업 파트너 제약 없이 말입니다.

Cécred는 2024년 2월 런칭했습니다. 카테고리 — 헤어케어, 특히 두피 건강, 모발 복구, 텍스처 및 화학 처리된 모발의 특정 니즈를 겨냥 — 는 명백한 개인적 의미로 선택되었습니다. Beyoncé의 할머니 Agnéz Deréon은 재봉사이자 뷰티 실무자였고, 그녀의 어머니 Tina Knowles는 House of Deréon 패션 브랜드를 공동 창립했습니다. 헤어케어 산업은 흑인 소비자가 역사적으로 불균형적인 구매력을 가지면서도 주요 브랜드로부터 불균형적으로 저평가받아온 뷰티 내 유일한 소비재 카테고리입니다. Cécred의 창립 라인업 — Clarifying Shampoo, Moisturizing Deep Conditioner, Scalp Serum — 은 Beyoncé 팀이 수년간 개발했다고 설명한 연구 파트너십을 통해 개발된 포뮬러로 이 격차를 해소했습니다.

Cécred의 유통 모델은 완전히 독립적입니다. cecred.com을 통한 DTC, 물량보다는 브랜드 포지셔닝을 위해 선택된 제한적 리테일 파트너십입니다. Adidas도 없고, 경쟁 우선순위를 가진 기업 공동 투자자도 없습니다. 지분의 100%가 Beyoncé에게 있습니다. 이러한 독립성의 상업적 비용은 실재합니다. Adidas의 리테일 인프라 없이 5천만 달러 매출 임계값에 도달하려면 운영 파트너가 제공했을 유통 관계를 구축해야 합니다. 재무적 이익도 실재합니다. Cécred의 가치가 무엇이든 그 100%가 전적으로 창립자에게 속합니다.

Ivy Park에서 Cécred로의 궤적은 Beyoncé 수준의 문화적 레버리지를 가진 셀러브리티 창립자조차도 대형 기업 파트너십이 파트너십이 진행되기 전까지는 명확하지 않은 방식으로 브랜드 개발을 제약할 수 있음을 발견할 수 있다는 것을 보여줍니다. 교훈은 파트너십을 피하라는 것이 아닙니다 — Fenty Beauty LVMH 구조는 올바르게 설계되었을 때의 가치를 보여줍니다. 셀러브리티 창립자가 지분뿐만 아니라 브랜드 품질을 결정하는 결정들 — 포뮬러, 포지셔닝, 유통 선택, 성장 속도 — 에 대한 운영 통제권을 유지하는 파트너십을 설계하는 것입니다.

Starpower 견해 Beyoncé의 Adidas 파트너십에서 Cécred 독립으로의 전환은 통제권의 비용과 이익에 대한 가장 명확한 실제 사례입니다. 그녀는 규모를 자율성과 맞바꿨고, 그 대가로 지분의 100%를 얻었습니다. Starpower의 제조 접근성과 강력한 DTC 채널을 가진 중남미 아티스트들에게 Cécred 모델이 정답입니다. 완전한 지분, K-뷰티 포뮬러, 유용성을 넘어서는 파트너 없이 말입니다.

Rhode의 궤적은 2022년 6월 론칭부터 2025년 5월 e.l.f. Beauty의 10억 달러 인수까지, 셀럽 뷰티 브랜드 역사상 가장 빠른 엑시트 기록입니다. 동시에 K-뷰티 인접 플레이북(바이럴 제품, 통제된 유통, 진정성 있는 창업자 목소리)이 여전히 레거시 뷰티 업계 대비 타임라인을 70% 이상 단축시킬 수 있음을 가장 명확하게 입증한 사례입니다. Hailey Bieber는 Lauren Rothberg(크리에이티브)와 Michael D. Ratner(운영)와 함께 브랜드를 공동 창업했으며, 설립 시점부터 과반 지분을 보유했습니다. 초기 제품 구성은 의도적으로 좁았습니다. Peptide Lip Treatment, Barrier Restore Cream, Peptide Glazing Fluid 세 가지 히어로 SKU만 출시했습니다. 불필요한 제품은 없었습니다.

좁은 범위의 론칭 전략은 명확한 상업적 논리에 기반했습니다. 마케팅 주목도를 분산시키고 가격 결정력을 확보하기 전에 리테일 파트너십을 강제할 수 있는 전체 라인업을 도입하는 대신, Rhode는 프리미엄 가격대의 세 가지 제품만으로 시작했으며 rhodeskin.com을 통해서만 독점 판매했습니다. "글레이즈드" 미학 — 촉촉하고 배리어 중심의 피부 — 은 Rhode가 사실상 정의한 TikTok 카테고리가 되었습니다. "글레이즈드 스킨"과 Rhode 제품을 언급하는 영상은 첫 18개월 동안 수십억 조회수를 기록했습니다. 제품 품절은 예외가 아닌 일상이었습니다. 통제된 희소성이 수요를 제한하는 대신 증폭시켰습니다.

Sephora 파트너십(2024년 발표, 2025년 초 본격 전개)은 구조적 전환점이었습니다. Rhode는 브랜드의 단위 경제성이 이미 입증된 시점에 DTC 전용에서 Sephora 전면 유통으로 전환했습니다. 리테일러는 이미 대규모로 제품-시장 적합성을 검증한 브랜드에 대한 접근권을 확보하는 것이었고, 그에 따라 프리미엄 도매 조건을 지불했습니다. e.l.f. 인수는 수개월 후 이루어졌습니다. 계약 체결 시 현금 및 주식으로 8억 달러, 매출 마일스톤 달성 시 최대 2억 달러의 성과 연동 지급 조건이었습니다. Hailey의 지분율을 기준으로 이번 거래에서 그녀가 얻은 개인 수익은 수억 달러 후반대로 추정됩니다.

Rhode 엑시트는 셀럽 창업 뷰티 브랜드의 현재 벤치마크를 확립했습니다. 론칭부터 10억 달러 엑시트까지 3년, 세 가지 히어로 제품, 하나의 통제된 DTC 채널, 그리고 단위 경제성이 입증된 후에만 도입된 단일 전략적 리테일 파트너십으로 구축되었습니다. 이 구조는 재현 가능합니다. 핵심 요소는 창업자 진정성, 좁은 범위의 론칭, 그리고 초기 바이럴 성장 단계에서 유통 규율을 유지할 수 있는 충분한 자본입니다.

Starpower Take Rhode는 셀럽 뷰티 브랜드가 10억 달러 엑시트에 도달하기 위해 10년과 80개 SKU가 필요하지 않음을 입증했습니다. 세 가지 히어로 제품, 하나의 통제된 채널, 그리고 18개월 바이럴 복리 성장 기간 동안의 창업자 인내심이면 충분합니다. K-뷰티 포뮬레이션은 마지막 단계입니다. Starpower의 제조 접근성이 첫 번째 단계를 제공합니다.

Teremana는 테킬라 카테고리 역사상 가장 빠르게 성장한 울트라 프리미엄 테킬라 브랜드입니다. Dwayne Johnson은 2020년 3월 Jenna Fagnan(전 Tequila Avión), Ken Austin(Avión 창립자), Dany Garcia(Johnson의 비즈니스 파트너이자 벤처의 운영 중심)와 함께 이 브랜드를 공동 창립했습니다. 이 브랜드는 할리스코 고지대의 소규모 배치 증류소(Destileria Teremana de Agave)에서 생산되며, Mast-Jägermeister의 Sidney Frank Importing을 통해 유통됩니다. 이는 Grey Goose를 출시부터 20억 달러 이상의 Bacardi 인수까지 성장시킨 바로 그 유통 네트워크입니다.

상업적 궤적은 셀럽-주류 플레이북의 가장 명확한 표현입니다. Teremana는 첫 12개월 동안 약 30만 케이스를 판매했습니다. 이는 Casamigos가 도달하는 데 약 4년이 걸린 물량입니다. 2년 차에는 60만 케이스를 넘어섰습니다. 2024년까지 업계 언론 추정치는 이 브랜드의 연간 판매량을 100만 케이스 이상으로 보고 있으며, Spirits Business와 Fox Business 보도에 따르면 기업가치는 약 35억 달러 수준으로 추정됩니다. 매각은 발표되지 않았으며, Johnson과 Garcia는 단기 엑시트보다 장기 소유권을 선호한다고 공개적으로 밝혀왔습니다.

주류 사업을 평가하는 셀럽 창업자들을 위한 구조적 교훈은 유통 파트너의 중요성입니다. Sidney Frank의 인프라는 Teremana에게 즉각적인 전국 온프레미스 및 오프프레미스 입지를 제공했습니다. 이는 독립 출시로는 구축하는 데 5~7년과 상당한 자본이 필요했을 자산입니다. Johnson의 문화적 영향력과 소셜 미디어 존재감(Instagram 팔로워 4억 명 이상)은 유통 백본이 흡수할 수 있는 속도로 소비자 수요를 견인했습니다. 두 요소는 복합적으로 작용합니다. 유통은 속도를 매출로 전환하고, 셀럽은 유통을 우선순위로 만들 가치가 있게 합니다.

재무 구조 — Johnson과 Garcia가 창립 지분 보유자, Mast-Jägermeister가 다수 투자자가 아닌 전략적 유통 파트너 — 는 이 카테고리의 부 창출을 견인해온 엑시트 옵션성을 보존합니다. Teremana가 결국 거래될 때, 창립팀은 가치 창출의 실질적으로 전부를 포착하게 될 것입니다. 이것이 셀럽 광고 계약과 정렬된 운영자를 둔 셀럽 창립 브랜드의 차이입니다.

Starpower Take Teremana의 가속은 셀럽 리치와 유통 인프라가 복합적으로 작용할 때 일어나는 일입니다. K-뷰티는 유사한 구조적 기회를 가지고 있습니다. 셀럽 창업자가 문화적 견인력을 제공하고, 적절한 제조 및 유통 파트너가 속도를 제공합니다. Starpower는 Sidney Frank가 Teremana를 위해 했던 것의 중남미 대상 K-뷰티 버전입니다.

818 Tequila은 Kendall Jenner가 개발 과정을 시작한 지 3년 반 만인 2021년 5월에 출시되었습니다. 브랜드명은 그녀의 고향인 San Fernando Valley의 지역번호에서 따왔습니다. 출시 당시 제품 라인업은 Blanco, Reposado, Añejo 세 가지 표현으로 구성되었으며, Jalisco의 소규모 증류소에서 생산되었습니다. 유통은 Republic National Distributing Company(RNDC)를 통해 이루어지며, 주요 오프프레미스 체인에 입점했고 온프레미스 영역에서도 점차 확대되고 있습니다.

상업적 스토리는 폭발적인 첫해 규모(Teremana의 궤적에는 미치지 못했습니다)보다는, 라틴 아메리카 인접 문화에 진정성 있는 뿌리를 둔 셀러브리티 창업자들에게 이 카테고리가 지닌 지속 가능성에 관한 것입니다. 출시 후 18개월 이내에 818은 케이스 볼륨 기준 미국 내 셀러브리티 데킬라 브랜드 중 2위를 기록했습니다 — Teremana에 이어 2위, 인수 후 성장세를 보인 Casamigos를 앞질렀습니다. 업계 추정에 따르면 2024년까지 818은 연간 약 50만~80만 케이스를 기록하며, 기업가치는 6억 달러 이상으로 평가됩니다.

Jenner는 과반 지분을 보유하고 있습니다. 부분 또는 전체 인수는 이루어지지 않았습니다. 향후 거래가 발생할 경우 브랜드의 장기 가치는 이 카테고리의 확립된 엑시트 배수를 반영할 것입니다 — 2017년 Casamigos의 10억 달러 거래 이후, 이후 유사 거래들은 매출 대비 더 높은 배수로 이루어졌습니다. Casamigos가 추구했던 24~48개월 창에서 매각하지 않고 보유하기로 한 구조적 선택 자체가 지분 가치 극대화 결정입니다. 많은 카테고리에서 첫 번째 매력적인 인수 제안 이후에도 가치가 복리로 증가하기 때문입니다.

Starpower Take 818은 진정성 있는 오리진 스토리를 가진 창업자들에게 셀러브리티 데킬라 플레이북이 여전히 열려 있음을 보여줍니다. Shakira, Anitta와 그들의 동료들에게 이에 상응하는 K-뷰티 기회가 지금 존재합니다 — 그리고 카테고리가 성숙하기 전까지의 수년간의 창은 818이 가졌던 것보다 더 좁습니다.

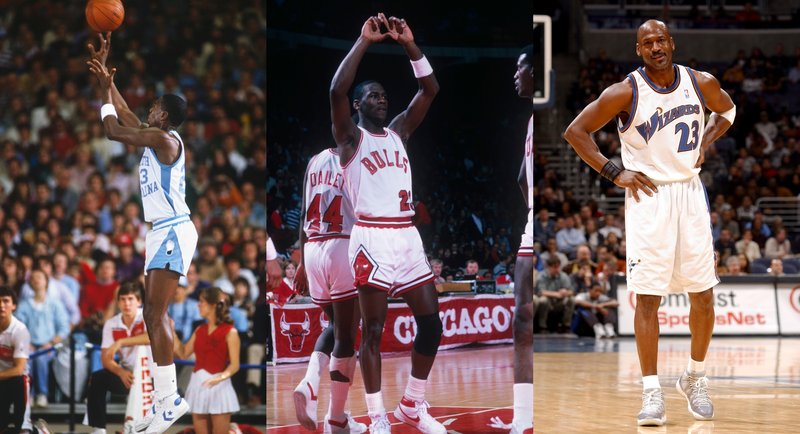

Jordan Brand는 현대사에서 가장 오래 지속되고 상업적으로 가장 중요한 셀럽 연계 브랜드입니다. Air Jordan 1은 1984년 Peter Moore의 디자인으로 데뷔했으며, 당시 신인 선수에게는 전례 없는 수준인 첫해 계약금 50만 달러로 체결되었습니다. 이 계약을 이전 사례들과 구조적으로 차별화한 것은 계약금 규모가 아니었습니다. 핵심은 Jordan의 대리인단(David Falk 주도)이 그의 이름으로 판매되는 모든 운동화에 대해 지속적인 로열티 참여권을 협상했다는 점입니다. Nike는 생산과 유통 리스크를 부담했고, Jordan은 판매되는 모든 제품에서 일정 비율을 받았습니다.

1997년까지 Nike는 Jordan Brand를 독립 사업부로 공식화하며 이 구조를 제도화했습니다. 로열티와 지분 구조는 브랜드의 40년 역사 동안 Jordan에게 누적 약 15억 달러 이상의 수익을 창출한 것으로 추정되며, 이는 그의 NBA 커리어와 다른 모든 광고 수입을 합친 것보다 많은 금액입니다. 2024 회계연도 Jordan Brand 매출(Nike 연례 보고서, Sportico 보도 기준)은 70억 달러로, Nike 전체 브랜드 매출의 약 13%를 차지합니다.

Jordan 구조는 현재 모든 셀럽 지분 계약이 복제하려는 구조적 템플릿입니다. 운영상의 비대칭성 — Nike가 구축하고 MJ의 브랜드가 수요를 견인 — 은 이 구조가 기술 시대, 패션 사이클, 세대별 소비자 변화를 거치며 복리로 성장할 수 있게 했습니다. Jordan은 브랜드가 복리 성장하는 데 운영적으로 관여할 필요가 없었습니다. 구조가 복리 효과를 만들었고, 그의 존재는 문화적 권위를 제공했습니다.

오늘날의 셀럽 브랜드 설계자들에게 Jordan 사례의 교훈은 연 70억 달러 규모의 결과를 기대하라는 것이 아닙니다. 핵심은 셀럽이 로열티 흐름과 지속적인 지분 모두에 참여하는 올바른 구조적 합의가 창업자의 현역 커리어를 수십 년 넘어서까지 복리로 성장하는 수익을 창출한다는 점을 이해하는 것입니다. 수십 년에 걸친 대규모 로열티 흐름의 수학적 가치를 창업자가 초기에 정확히 산정하기는 어렵습니다. 바로 그렇기 때문에 이 구조를 초기 단계에서 신중하게 협상할 가치가 있습니다.

Starpower 인사이트 Jordan Brand는 복리 효과의 대표 사례입니다. 구조적 핵심은 다음과 같습니다. 로열티와 지분 모두에 참여하는 셀럽은 자신의 현역 커리어를 수십 년 넘어서까지 성장하는 브랜드를 만들 수 있습니다. Starpower는 동일한 복리 의도로 K-뷰티 파트너십을 설계합니다 — 지분 보유, 모든 유닛에 대한 로열티, 론칭 캠페인이 끝난 후에도 오래 지속되는 브랜드를 구축합니다.

Pharrell Williams는 현대 문화에서 가장 교훈적인 멀티 레인 셀러브리티 브랜드 포트폴리오를 운영하고 있습니다. 소유 자산은 2003년 일본 디자이너 Nigo와 공동 설립한 Billionaire Boys Club과 Ice Cream으로 시작됩니다. 이 브랜드들은 해당 카테고리가 주류 상업 현상이 되기 10년 전에 스트리트웨어를 럭셔리로 확립했으며, 오늘날까지 독립적으로 운영되고 있습니다. Pharrell의 Beats Electronics 지분 참여는 2014년 Apple의 30억 달러 인수로 마무리되었으며, 이는 자신의 스트리트웨어 브랜드 소유권을 넘어 진지한 지분 운영자로서의 자격을 확립했습니다.

2023년 2월 Louis Vuitton Men's 크리에이티브 디렉터 임명(고(故) Virgil Abloh의 후임)은 남성 럭셔리 패션에서 가장 높은 위치의 역할을 포트폴리오에 추가했습니다. LV 역할은 구조적으로 모회사 지분이 아닌 급여 기반 포지션입니다. 그러나 이것이 Pharrell의 소유 브랜드와 그의 광범위한 상업 플랫폼에 제공하는 평판 및 네트워크 복리 효과는 상당하며, 그 자체로 보상의 한 형태입니다.

구조적 교훈은 멀티 레인 포트폴리오 그 자체입니다. Pharrell은 독립 브랜드의 소유 지분과 주요 럭셔리 하우스의 고위급 크리에이티브 디렉션 중 하나를 선택하지 않습니다. 그는 두 가지를 동시에 운영합니다. 소유권은 장기적인 자산 복리 효과를 제공합니다. LV에서의 크리에이티브 디렉션은 소유 브랜드를 더 가치 있게 만드는 문화적 권위와 네트워크를 제공합니다. 두 레인은 그의 관심을 놓고 경쟁하기보다는 서로를 강화합니다.

Starpower Take 멀티 레인 모델은 셀러브리티 상업 아키텍처의 미래입니다. 카테고리를 정의하는 브랜드를 소유하고, 지분이 제공되지 않는 곳에서는 크리에이티브 리더로 참여하십시오. K-뷰티 소유권은 어떤 에디토리얼이나 엔도스먼트 역할보다 빠르게 복리 효과를 냅니다. 그리고 이는 그것을 증폭시키는 에디토리얼 및 엔도스먼트 역할을 배제하지 않습니다.

Goop은 2008년 Gwyneth Paltrow가 지인들에게 보낸 주간 이메일 뉴스레터로 시작되었습니다. 레시피, 여행 노트, 웰니스 추천 등을 담은 이 뉴스레터는 2014년 자체 스킨케어 및 웰니스 제품 라인을 갖춘 커머스 플랫폼으로 진화했습니다. 2018년에는 Felix Capital 주도로 Lightspeed가 참여한 5천만 달러 규모의 시리즈 C 투자를 유치하며 2억 5천만 달러 이상의 포스트 머니 밸류에이션을 기록했습니다. Paltrow는 전 과정에서 과반 지분과 일상적 경영 통제권을 유지했습니다.

Goop의 상업적 궤적은 현대 소비재 비즈니스에서 양극화가 신중함보다 빠르게 주목도를 증폭시킨다는 사실을 가장 일관되게 입증한 사례입니다. 옥 에그 논란(2017년), FDA 경고장(2018년), Netflix 다큐멘터리 시리즈, 그리고 수십 건의 작은 논쟁들은 브랜드 손상이 아닌 브랜드 강화의 계기가 되었습니다. 각 사건은 수천만 건의 노출을 창출했고, 회의론자를 잃는 속도보다 빠르게 새로운 신봉자를 모집했습니다. 그 재무적 결과는 셀러브리티 웰니스 카테고리 전반이 상당한 이탈을 경험하는 동안에도 출시 이후 거의 매년 매출 성장을 기록한 브랜드입니다.

2024년 Target 파트너십(good.clean.goop, Gwyneth의 대중 접근형 서브 브랜드)은 다음 단계 전략을 보여줍니다. 프리미엄 포지셔닝을 희석하지 않으면서 Goop의 DTC 고객층 외부 소비자에게 도달할 수 있는 규모를 가진 리테일 파트너를 통한 대중 유통입니다. 이 구조 — 프리미엄 DTC 브랜드와 병행 운영되는 대중 리테일용 별도 제품 라인 — 는 Kylie Cosmetics가 Coty 인수 전에 사용했고, Rhode가 Sephora 확장을 통해 테스트하기 시작한 것과 동일한 아키텍처입니다.

Starpower Take Goop의 플레이북 — 의도적 양극화, 지분 규율 유지, 프리미엄 브랜드가 가격 결정력을 확보한 후에만 유통 확장 — 은 K-뷰티에 직접 적용됩니다. 강력한 개인적 관점을 가진 중남미 아티스트들은 Gwyneth가 웰니스 분야에서 했던 것을 할 수 있는 위치에 있습니다. 즉, 의견 자체가 경쟁 해자인 브랜드를 구축하는 것입니다.

Jennifer Lopez의 브랜드 포트폴리오는 '연속 셀럽 창업자' 모델의 가장 교훈적인 최근 사례입니다. 인접 카테고리에서 3년 간격으로 론칭된 두 개의 운영상 독립적인 브랜드가 모두 창업자 소유로 유지되고 있습니다. JLo Beauty는 2021년 1월 Lopez의 시그니처 '올리브 콤플렉스' 세럼을 중심으로 한 스킨케어 라인으로 론칭되었습니다. Delola는 2023년 저도수 병입 칵테일 라인으로 론칭되었으며, DIPS와 생산 및 유통 파트너십을 맺었습니다.

포트폴리오의 상업적 논리는 겉보기보다 훨씬 정교합니다. 두 브랜드는 서로 다른 소비자 사용 시점(아침 스킨케어 루틴 대 저녁 사교 모임)을 다루고, 서로 다른 유통 채널(스킨케어는 Amazon/HSN/DTC, Delola는 주류 소매)을 활용하며, 서로 다른 금융 파트너를 유치합니다. JLo Beauty의 고객은 30~60일 주기로 재구매하는 반면, Delola의 고객은 특정 상황 중심이며 온프레미스 채택 가능성이 있습니다. 합산하면, 이 포트폴리오는 단독 브랜드 론칭보다 더 다각화된 매출과 더 탄력적인 단위 경제성을 창출합니다.

두 브랜드의 합산 추정 매출은 2024년까지 약 1억 5천만 달러 이상이었습니다. 두 브랜드 모두 과반 투자자 지분 희석 이벤트를 겪지 않았습니다. Lopez는 두 브랜드 모두에서 운영상 영향력과 창업자 수준의 지분을 유지하고 있습니다. 이 포트폴리오 구조는 특히 40세 이상의 셀럽 창업자들에게 관련성이 높습니다. 이들의 오디언스는 여러 커리어 단계에 걸쳐 축적되었으며 동시에 여러 소비재 카테고리에서 활성화될 수 있습니다.

Starpower Take 후기 커리어 셀럽 창업자들은 배치할 브랜드 자산이 적은 것이 아니라 더 많습니다. 단일 K-뷰티 론칭은 진입점이며, 순차적 포트폴리오—스킨케어, 향수, 컬러 순으로 각각 창업자가 통제—가 Starpower가 함께 구축하도록 설계된 복리 경로입니다.

SKIMS는 2019년 9월 Kim Kardashian, Jens Grede, Emma Grede가 공동 창업한 보정 속옷 브랜드로 출범했습니다. 창업 테제는 명확하고 데이터로 뒷받침되었습니다. 20억 달러 이상 규모의 미국 보정 속옷 시장은 실제 소비자들의 다양한 체형과 피부 톤을 반영하지 못하는 제품들이 지배하고 있었습니다. 론칭 시 9가지 누드 쉐이드 제공은 Fenty Beauty의 40가지 쉐이드 인사이트를 다른 의류 카테고리에 적용한 직접적인 반영이었으며, 단 한 제품도 판매되기 전에 SKIMS의 포지셔닝을 확립했습니다.

상업적 성장세는 공격적으로 가속화되었습니다. 2023년 7월 40억 달러 기업가치로 진행된 2억 7천만 달러 규모의 시리즈 C 투자 유치(Lone Pine Capital, Thrive Capital)는 기관 투자자 수준에서 비즈니스를 검증한 변곡점이었습니다. 2024년까지 브랜드는 라운지웨어, 바디수트, 수영복, 남성복(2024년 론칭)으로 확장했으며, 파리 첫 플래그십 스토어와 Nordstrom 입점을 포함한 실질적인 리테일 거점을 구축했습니다. 2024년 오스카 시상식의 "Skims Labs" 광고는 수십 명의 Kim 닮은꼴이 등장하는 인더스트리얼 미학의 브랜드 필름으로, 최근 셀러브리티 브랜드 마케팅 실행 중 가장 높은 제작 가치를 보여준 사례 중 하나였습니다.

구조적 교훈은 창업자 겸 운영자 모델입니다. Kim Kardashian은 SKIMS에서 명목상의 대표가 아니라 Jens Grede와 함께 실질적으로 공동 CEO 역할을 수행합니다. 편집 방향, 마케팅 승인, 셀러브리티 공동 마케팅 계약, 주요 제품 카테고리 결정이 모두 그녀를 거쳐 이루어집니다. Grede 파트너십은 CPG 경험이 없는 창업자가 별도로 고용해야 할 제도적 운영 역량—공급망, 도매, 재무, 기업 지배구조—을 제공합니다. 세 명의 공동 창업자는 함께 기관 투자자 수준의 수익률로 브랜드 가치를 축적하면서도 창업자 통제권을 유지하는 브랜드를 만들어냅니다.

2025년 11월 업계 언론 보도에 따르면 브랜드는 50억 달러 이상의 기업가치로 차기 투자 유치에 대한 적극적인 논의를 진행 중입니다. 상장은 여러 보도 주기에서 논의되었으나 아직 실현되지 않았습니다. 더 높은 밸류에이션의 프라이빗 라운드든 IPO든, 어느 결과든 SKIMS를 현대 역사상 가장 큰 셀러브리티 창업 브랜드 중 하나로 자리매김시킬 것이며, Fenty Beauty에 필적하고 절대 기업가치 측면에서 Kylie Cosmetics를 능가하게 될 것입니다.

Starpower 분석 SKIMS는 단순히 홍보하는 것이 아니라 적극적으로 운영하는 셀러브리티 공동 창업자가 기관 벤처 수준의 수익률로 지분 가치를 축적할 수 있음을 증명합니다. 구조적 요건은 Grede 수준의 운영 파트너입니다. 이것이 바로 Starpower가 라틴아메리카 및 그 너머에서 K-뷰티 론칭을 위해 설계된 역할입니다.

이번 사례는 이 시리즈에서 가장 교훈적인 케이스입니다. 특별한 결과를 보여주기 때문이 아니라, 평범한 결과를 보여주기 때문입니다. 당시에는 합리적으로 보였고, 모든 자문가가 추천했을 것이며, 모든 선례가 뒷받침했지만, 돌이켜보면 반대 방향의 어떤 커리어 결정보다 더 큰 비용을 초래한 선택들입니다. 이 패턴은 충분히 많은 개인과 카테고리에 걸쳐 일관되게 나타나, 더 이상 개별적인 실수가 아니라 셀러브리티 상업적 관계가 조직되는 방식의 구조적 특징이 되었습니다. 이 구조를 이해하는 것이 그것으로부터 벗어나기 위한 전제조건입니다.

근본적인 이야기부터 시작하겠습니다. Curtis James Jackson III, 즉 50 Cent는 2004년 상업적 영향력의 정점에 있었을 때 Glacéau Vitamin Water의 프로모션 참여 제안을 받았습니다. 1996년 설립되어 8년간 뉴욕 대도시권에서 틈새 유통망을 구축해온 플레이버 워터 브랜드였습니다. 정액 광고료를 받는 대신 — Get Rich or Die Tryin'이 첫 해에 1,200만 장을 판매한 시점에서 그의 상업적 프로필을 고려하면 약 2백만~3백만 달러로 추정되었을 것입니다 — Jackson은 회사의 지분을 협상했습니다. 그가 받은 정확한 지분은 공개되지 않았지만, Coca-Cola의 2007년 Glacéau 인수(41억 달러)는 Jackson에게 세후 약 1억 달러의 수익을 안겨주었다고 그가 공개적으로 밝혔습니다. 지분은 그가 받을 수 있었던 정액 수수료 대비 약 40~50배의 결과를 가져왔습니다.

2004년 당시 — 지분 협상이 현재보다 훨씬 덜 일반적이었던 시기 — 이것을 가능하게 만든 것은 Jackson의 상업적 레버리지, 위험을 감수하려는 의지, 그리고 당시 그의 매니지먼트 관계 구조였습니다. 여기에는 G-Unit Records 공동 소유주 Jimmy Iovine가 배경 자문가로 포함되어 있었습니다. 이미 여러 비즈니스의 지분 참여를 통해 부를 쌓은 Iovine는 2004년 당시 대부분의 아티스트 매니저들이 이해하지 못했던 방식으로 소득과 자산 창출의 차이를 이해하고 있었습니다. 매니지먼트 환경이 중요했습니다. Jackson이 받은 조언은 당시 대부분의 아티스트들이 받던 조언과 구조적으로 달랐고, 결과는 그 차이를 반영했습니다.

LeBron James의 사례는 보완적인 경고 데이터 포인트입니다. James는 Beats Electronics의 초기 단계에서 지분 제안을 받았습니다. 당시 밸류에이션이 낮았고 제안된 지분이 의미 있는 수준이었습니다. 그는 거절했습니다. 그 대신 받은 정액 광고료 — Beats가 혼잡한 카테고리에서 검증되지 않은 스타트업이었다는 점을 고려하면 당시에는 상업적으로 합리적인 결정이었습니다 — 는 Apple 인수 시점의 지분 가치에 비하면 일부에 불과했습니다. 비즈니스 미디어에서 가장 일관되게 인용되는 추정치는: 지분 제안이 2014년 거래 시점에 약 3천만 달러의 가치가 있었을 것이라는 것입니다. 그가 받은 광고료는 그보다 상당히 적었습니다. 이 격차가 치명적인 것은 아닙니다 — LeBron James는 이후 SpringHill Company, SpringHill 브랜드, Lobos 1707 Tequila를 진정한 지분 정교함으로 구축했습니다 — 하지만 이것은 지분 대신 현금을 선택한 비용을 보여주는 가장 자주 인용되는 사례입니다.

두 경우 모두에서 작동하는 인지적 편향 — 그리고 인수된 회사들이 더 작고 포기한 수익이 비례적으로 덜 주목할 만했기 때문에 공개적인 관심을 받지 못한 수십 개의 유사한 결정들에서 — 은 현재가치 편향입니다: 단기적 확실성을 지연되고 불확실한 동등하거나 우월한 기대가치보다 더 가치 있게 취급하는 심리적 경향입니다. 2백만 달러의 광고 수표는 실제적이고 즉각적입니다. 1천만 달러 가치의 스타트업에서 2% 지분은 추상적이고, 불확실하며, 유동성이 전혀 없습니다. 일반적인 아티스트 매니지먼트 팀이 사용하는 모든 재무 계획 프레임워크는 확실한 단기 소득을 중심으로 구축되어 있습니다. 아티스트의 커리어는 불확실하고 매니지먼트 수수료는 자산 가치 상승이 아닌 수익에 대해 지급되기 때문입니다. 아티스트 매니지먼트의 인센티브 구조는 체계적으로 현금 수표 쪽으로 편향되어 있습니다.

이것이 후회의 기록이 조명하는 구조적 문제입니다. 지분과 수수료 사이의 결정은 주로 재무 지능의 문제가 아닙니다 — 대부분의 아티스트는 추상적으로는 지분이 복리로 증가한다는 것을 이해합니다. 이것은 인센티브 정렬의 문제입니다. 3백만 달러의 광고 계약을 협상하는 매니저는 즉시, 확실하게 45만~60만 달러의 매니지먼트 수수료를 받습니다. 검증되지 않은 브랜드에서 3% 지분을 협상하는 매니저는 그 지분이 유동화될 때까지 아무것도 받지 못합니다 — 그것은 결코 일어나지 않을 수도 있고, 어떤 경우든 수년간의 인내가 필요합니다. 결정이 지분 대 수수료일 때 매니저의 재무적 이익과 아티스트의 재무적 이익은 정렬되지 않습니다. 이것은 아티스트 매니저에 대한 비판이 아닙니다. 수수료 구조가 장기적 재무적 장점과 관계없이 정액 거래를 기본 추천으로 만드는 인센티브를 어떻게 만드는지에 대한 설명입니다.

음료 카테고리는 다른 어떤 카테고리보다 더 많은 문서화된 셀러브리티 지분 기회 상실을 만들어냈습니다. 부분적으로는 이 카테고리의 엑시트 환경 — Coca-Cola, PepsiCo, Diageo, AB InBev, Constellation이 모두 정기적으로 프리미엄 음료 브랜드를 상당한 배수로 인수합니다 — 이 사후에 포기한 수익을 계산 가능하게 만들기 때문입니다. 1990년대 후반과 2000년대에 음료 브랜드를 홍보하며 지분이 가능했을 때 정액 수수료를 받은 운동선수와 뮤지션들은 그 브랜드들이 수억 달러에 인수되는 것을 지속적인 참여 없이 지켜봤습니다. 같은 패턴이 뷰티, 기술 액세서리, 그리고 음악의 스트리밍 시대에도 존재합니다. 각 카테고리에서 엑시트 환경은 창업자와 지분 보유자에게 보상했고 광고주들은 수수료를 받고 밖에서 지켜봤습니다.

구조적 해결책은 복잡하지 않지만, 의도적인 조직화가 필요합니다. 재무 결정을 매니지먼트 관계에서 분리하십시오: 광고 수수료에 대한 커미션을 받는 사람이 아닌 독립적인 재무 자문가를 사용하여 지분 기회를 평가하십시오. 지분 제안을 투자 결정으로 취급하고, 현재가치 확실성 선호보다는 장기 기대가치 분석을 적용하십시오. 그리고 귀하의 지분 결과와 구조적으로 정렬된 브랜드 구축 파트너와 협력하십시오 — 귀하가 지분을 보유하는지 여부에 무관한 컨설팅 계약이 아니라 브랜드의 밸류에이션에 수수료와 경제성이 연결된 파트너와 말입니다.

후회의 기록의 마지막 교훈이 가장 중요합니다: 가장 많은 돈을 놓친 아티스트들은 지능이 부족하지 않았습니다. 그들은 모든 결정 지점에서 수수료를 추천하도록 구조화된 시스템 내에서 운영되고 있었습니다. 결과를 바꾸려면 개별 결정이 아니라 시스템 — 매니지먼트 구조, 자문 관계, 파트너십 프레임워크 — 을 바꿔야 합니다. Starpower는 다른 구조가 되도록 구축되었습니다. 정렬이 메커니즘입니다. 지분 경로가 기본값인 이유는 그것이 귀하의 이익뿐만 아니라 우리의 이익이기 때문입니다.

Starpower의 관점 지분 대신 광고 수표를 선택한 모든 아티스트에게는 광고 수표로 보수를 받는 매니저가 있었습니다. Starpower는 다르게 구조화되어 있습니다: 우리는 귀하와 함께 구축합니다. 우리의 결과는 컨설팅 수수료가 아니라 귀하의 브랜드 지분 가치에 연결되어 있습니다. 그 정렬이 지분 경로를 예외가 아닌 기본 추천으로 만드는 메커니즘입니다.